不動産投資における団体信用生命保険とは?

団体信用生命保険(団信)とは、返済期間中、債務者であるローン契約者(団信契約者)に万が一の事態が起きた場合、ローンの借入残高がゼロになる保険のことです。不動産投資においては、基本的に不動産投資ローンを借りる際に加入します。

「万が一の事態」とは、主にローン契約者の死亡または高度障害状態となった場合です。しかし、金融機関やローン商品によっては、がんや生活習慣病も対象に含まれる団信プランも提供されています。

不動産投資ローンの借入時に団信に加入しておくことによって、ローン契約者が万が一死亡しても、生命保険会社から金融機関に保険金が支払われます。そのため、遺された家族が債務者となってローン残高を返済する必要はありません。

収益物件の購入を対象とした不動産投資ローンは莫大な借入額となるため、遺された家族に残債を背負わせるリスクを回避するためには団信加入が不可欠といえるでしょう。

なお、不動産投資におけるリスクについては、下記の記事でも詳しく説明しています。その他のリスクについても詳しく知っておきたいという方は、ぜひ併せてご覧ください。

団体信用生命保険の保険料にローンの金利が含まれる

不動産投資ローンで団信に加入した際、保険料はローン金利に含まれる場合がほとんどです。したがって、ローン返済額と別で保険料を支払う必要はありません。

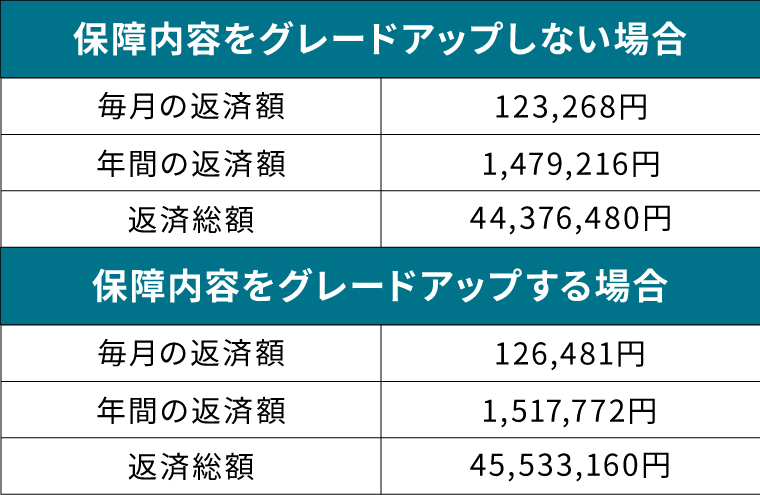

しかし、団信の保障内容を手厚くすると、所定の金利に0.200~0.300%程度の金利が上乗せされることが多く、グレードアップをすると下記のようにローン返済額が増えることとなります。どの程度の金利が上乗せされるかは商品や金融機関によっても異なるため、あらかじめ確認しておきましょう。

団体信用生命保険の加入条件

不動産投資ローンを借りる全ての方が、問題なく団信に加入できるわけではありません。団信には加入条件が定められており、条件を満たす方のみが加入できる保険となっています。

団信の主な加入条件は、下記の通りです。

- 不動産投資ローンをこれから借りようとする方

- 健康状態が一定の条件を満たしている方

団信への加入は、不動産投資ローンの借入時に選択することとなります。そのため、団信の加入なく不動産投資ローンを借りた方が、あとになって団信に加入することはできません。

加えて、団信申込時には健康状態や持病の有無、さらに過去の傷病歴や治療歴についても告知する必要があります。健康状態にまつわる所定の条件を満たしていない場合、団信への加入は不可能です。

なお、持病のある方や過去に既往歴のある方は、「ワイド団信」という選択肢もあります。ワイド団信とは、通常の団信と比べて告知項目が少なく、引受基準も緩和されているため、健康状態に不安があるという方でも安心して申し込めます。しかし、その一方で金利が高くなることも覚えておきましょう。

【不動産投資】団体信用生命保険に加入するメリット・デメリット

不動産投資ローンにおける団信加入には、リスクヘッジになるメリットがある一方で、当然ながらデメリットも存在します。あらかじめメリット・デメリットをしっかりと把握したうえで、団信に加入するかどうかを検討・決定するとよいでしょう。

ここからは、不動産投資ローンにおいて団信に加入するメリット3つとデメリット3つを詳しく説明します。

メリット

団信に加入するメリットには、以下の3つが挙げられます。

●万が一の際はローンの返済義務がなくなる

団信に加入していれば、債務者であるローン契約者に万一の事態が起こり返済不能になった時点で、ローンが完済されることとなります。遺された家族は、ローン契約者に代わって返済する必要がなくなるだけでなく、ローン残債のない投資用物件をそのまま運用し続けることも可能なため、家族全員に大きなメリットとなるでしょう。

●万が一の際に受け取ったローン残額は非課税となる

一般的な生命保険の場合、受け取った一時金や保険金は所得税の課税対象となるケースもあります。しかし団信加入の場合、ローン契約者の死亡によって免除されたローン残額は「債務免除益」とみなされるため、所得税の課税対象になりません。

●すでに加入している生命保険などの見直しができる

不動産投資ローンにおける団信は「生命保険代わり」といわれるほど、生命保険効果の面で優れています。通常の生命保険なら自身の財布から保険料を支払いますが、不動産投資ローンの金利に組み込まれる団信は、家賃収入から保険料を支払うこととなります。残る資産も通常の生命保険で受け取る金額と比較して大きい場合もあるため、生命保険の見直しをすれば保険料の削減に繋がるケースもあるでしょう。

デメリット

団信に加入するデメリットには、以下の3つが挙げられます。

●金利が上乗せされる場合もある

団信に加入した場合は、所定の金利に0.200~0.300%程度の金利が上乗せされる場合もあります。特に保障を手厚くすると金利は上乗せされる傾向にあります。1か月あたりの返済額で見ると数千円程度の違いとなるものの、合計返済額で見ると100万円近くの違いが生じることも念頭に置いておきましょう。

●ローン契約者の健康状態によっては加入できない

団信に加入する際は健康状態の告知が必要であり、所定の条件を満たさない場合は加入を断られます。健康状態に何らかの問題がある場合は、金利が高くなりますが、ワイド団信への加入を検討しましょう。

●不動産投資ローン完済に伴い保障が終了する

団信による保障を受けられるのは、不動産投資ローンの返済期間中のみとなります。完済すると契約期間は終了するため、状況に応じて生命保険や医療保険の見直しなどは慎重に行う必要があります。

【不動産投資】団体信用生命保険の主な種類

団信とひとくちに言っても、保障内容や保障対象の違いによっていくつかの種類に分けられます。下記に、不動産投資ローンで加入できる団信の主な4つの種類を紹介します。

(1)通常の団信(特約なしの団信)

特約をつけずに加入できる一般的な団信プランです。「一般団信」とも呼ばれます。不動産投資ローンの返済期間中に、契約者が死亡または高度障害状態となり返済不能となった際に保険金が支払われ、返済義務がなくなります。

(2)三大疾病特約付き団信

通常の団信に三大疾病保障が付帯された団信プランです。三大疾病である「がん」「急性心筋梗塞」「脳卒中」を患い不動産投資ローンの返済が困難となった際に保険金が支払われ、返済義務がなくなります。

(3)八大疾病特約付き団信

通常の団信と三大疾病保障よりも保障が手厚い八大疾病保障が付帯された団信プランです。重度慢性疾患である「高血圧症」「糖尿病」「肝硬変」「慢性腎不全」「慢性膵炎」を患い不動産投資ローンの返済が困難となった際に保険金が支払われ、ローン返済義務がなくなります。

(4)全疾病特約付き団信

通常の団信や三大疾病特約付き団信、さらに八大疾病特約付き団信における保障対象に加え、がんを含む全ての病気やケガも保障対象となる団信プランです。精神障害以外のがんや病気によって就業不能となり、ローンの返済が困難となった際に保険金が支払われ、ローン返済義務がなくなります。団信によって適用される条件が異なるため、加入する前に確認しておくと安心です。

【不動産投資】団体信用生命保険に加入する際の注意点

団信への加入手続きの際は、加入者の健康状態を告知するために「医師による診断書の提出」を求められるケースもあれば、「申込兼告知書の提出」のみの場合もあります。近年では申込兼告知書の提出のみで済む場合が多く、医師による診断の必要なく自ら現在の健康状態・既往歴などを記入することとなります。

このとき、審査に落ちたくないからといって嘘の告知をするのは必ず避けておきましょう。実情に沿わない嘘の告知は「告知義務違反」とみなされ、経過年数に関係なく契約が解除されたり、万一に際しての保険金が支払われなくなったりします。

万一に備えるはずの団信が、保障を受けられなくなってしまっては意味がありません。なお、うっかりミスによる告知記載漏れは内容によって後から修正することも可能です。

健康状態や既往歴に何らかの問題があり、団信に加入できるかどうか不安という場合でも、一度加入手続きを行い審査を通してみるのも一案です。万が一審査に落ちたときは、通常の団信と比べて告知項目が少なく、引受基準も緩和されているワイド団信への加入も検討してみましょう。

まとめ

不動産投資ローンの借入時に団信に加入していれば、契約者が何らかの理由でローンの返済が困難となった際に、遺された家族が債務者となってローン残高を返済する必要がなくなるうえ、残債のない不動産を引き継げます。

団信には不動産投資のリスクヘッジになるなどのメリットがある一方で、場合によっては金利が上乗せされるなどのデメリットもあります。また、健康状態によっては加入できなかったり、嘘の告知をすると契約が打ち切られたりする可能性がある点にも注意しておきましょう。

不動産販売・管理や仲介事業を手がける「J.P.RETURNS」では、優秀なコンサルタントによる個別相談にも対応しています。不動産投資についての知識を習得できるスマホ書籍・自宅で学べるマンション投資の動画セミナーといったコンテンツも提供しているため、「不動産投資を検討している」「不動産投資ローンについてもっと知りたい」という方は、ぜひ一度お問い合わせください。

TOP

TOP