目次

不動産所得の損益通算とは

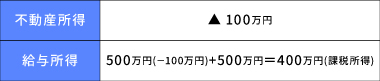

不動産所得における損益通算とは、不動産所得の赤字と会社から受け取る給与所得を相殺することです。不動産所得の赤字によって課税所得が減るために、本来納めるべき税金を減らせるので節税になります。具体的な数字で見てみましょう。

不動産所得における損益通算とは、不動産所得の赤字と会社から受け取る給与所得を相殺することです。不動産所得の赤字によって課税所得が減るために、本来納めるべき税金を減らせるので節税になります。具体的な数字で見てみましょう。

このように不動産所得と他の所得を合算するのが損益通算です。上の式では給与所得500万円から不動産所得の赤字100万円を差し引いて、400万円が損益通算後の所得となります。課税所得を圧縮(500万円→400万円)できるために、納める税金が減るので節税になるのです。

ただし、どの所得でも損益通算ができるわけではなく、例えば、株式投資の売却損と給与所得のように合算できない所得もあります。会社員の大半は事業所得がないので、損益通算をする場合は、本業の会社から受け取る給与と不動産所得との相殺になるでしょう。

損益通算の計算方法は次章で詳しく解説していきます。

損益通算の計算方法

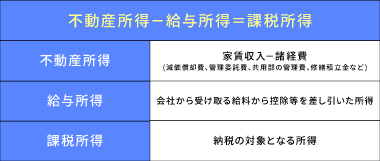

損益通算の計算をもう少し分解して見ていきましょう。不動産所得の式を分解して損益通算を再度説明します。

上記の諸経費は、4つの項目のみ(減価償却費、管理委託費、共用部の管理費、修繕積立金)を例として挙げましたが、不動産収入を得る過程の経費であれば基本的には計上できます。建物部分のローン利子や管理会社との接待交際費、交通費なども計上できるものの、むやみに計上していると手元資金がなくなっていくので注意が必要です。次章で経費についても説明します。

上記の諸経費は、4つの項目のみ(減価償却費、管理委託費、共用部の管理費、修繕積立金)を例として挙げましたが、不動産収入を得る過程の経費であれば基本的には計上できます。建物部分のローン利子や管理会社との接待交際費、交通費なども計上できるものの、むやみに計上していると手元資金がなくなっていくので注意が必要です。次章で経費についても説明します。

具体的な数字で試算してみましょう。

不動産所得 ▲640,000円

| 1,200,000-(60,000+1,500,000+60,000+60,000+60,000+100,000)=▲640,000円

年間家賃収入-諸経費(管理委託費+減価償却費+共用部の管理費+修繕積立費+接待交際費+その他諸経費) |

不動産所得(▲640,000円)+給与所得(5,000,000円)=課税所得(4,360,000円)

上記の例では本来の課税所得5,000,000円に不動産所得の赤字を損益通算し、4,360,000円が最終的な課税所得となります。

不動産所得の損益通算における注意点

不動産所得において上手な経費計上をして損益通算をすると節税効果は高いですが、注意点もあります。何でも損益通算できると勘違いをしていると、思わぬ損失につながる可能性もあるのであらかじめ把握しておきましょう。

不動産所得において上手な経費計上をして損益通算をすると節税効果は高いですが、注意点もあります。何でも損益通算できると勘違いをしていると、思わぬ損失につながる可能性もあるのであらかじめ把握しておきましょう。

・ローン返済の元本部分は経費計上できない

・土地代のローン利子は損益通算できない場合がある

・不動産売却による損失とは損益通算ができない

・リゾート物件は対象外である

・国外中古不動産では節税できない

どれも事前に知っておきさえいれば、問題はありません。

ローン返済の元本部分は経費計上できない

不動産投資の支出の大部分を占めるローン返済は経費計上できません。

ローン利子は経費として認められますが、建物部分の費用は減価償却費として計上されているため経費にできないのです。万が一、減価償却費とローン返済を両方経費計上していると、シミュレーション結果が異なり、納税金額にも大きく影響するため気を付けましょう。

土地代のローン利子は損益通算できない場合がある

不動産投資ローンを利用するとき、厳密には購入時に建物と土地で金額が分かれています。そして、土地部分のローン利子は不動産所得が赤字の場合は損益通算の対象外となります。

不動産投資の借入金にかかる利子は経費計上可能ですが、不動産所得が赤字のときは建物部分のローン利子のみしか経費計上できないルールです。

ローン元本と同様、経費計上できると勘違いしていると、納税額が想定よりも多くなってしまうため気を付けてください。

不動産売却による利益と不動産所得で損益通算ができない

不動産を売却したときの所得税は分離課税となるため、売却によって利益が出た場合でも不動産所得の赤字と損益通算はできないのです。

物件が値上がりして利益が出るケースは稀だと思うかもしれません。しかし、減価償却費として毎年経費計上していると、売却時に会計上の利益は出やすくなります。購入時より価格が落ちていても、それ以上の金額を減価償却費として計上されていれば、以下の様に会計上は利益となります。

| 例:取得価格2000万円(土地400万円、建物1,600万円)の物件(建物部分の減価償却済)

売却価格:1,000万円 → 会計上、600万円の利益(譲渡所得) |

不動産売却による譲渡所得と不動産所得は損益通算できないと覚えておきましょう。

リゾート物件は対象外である

別荘やリゾート物件の場合は不動産所得で赤字が生じても損益通算の対象外となります。なぜなら、「主として趣味、娯楽、保養または鑑賞の目的で所有する不動産」は損益通算の対象としないと国税庁HPにも明記されているからです。

| 不動産所得の金額の計算上生じた損失の金額のうち、次に掲げるような損失の金額は、その損失が生じなかったものとみなされ、他の各種所得の金額から控除することはできません。

(1) 別荘等の生活に通常必要でない資産の貸付けに係るもの |

過去の判例でも、実際に貸し付けを行っていても、赤字が続いていて改善しようとした形跡が見えなければ、損益通算の対象とすることは難しいと判断されています。

仮に将来的な値上がり益を狙った不動産投資と主張しても、投資用として損益通算の対象と認められるのはハードルが高いです。

国外中古不動産では節税できない

税制改正によって令和3年以降は国外中古不動産の赤字を損益通算できなくなりました。近年まで海外の中古不動産を購入して多額の減価償却費を計上し、節税する仕組みが流行していました。海外の中古不動産は建物価格も大きくなる傾向になるため、減価償却費を多く計上でき、不動産所得の赤字で国内不動産や給与所得と損益通算して効果的に節税できたのです。

国税庁が上記スキームでの節税を禁止する形での税制改正となりました。

海外の中古不動産では損益通算が使えないので、節税目的なら国内物件を探すのが賢明です。

計上できる経費とできない経費

本章では損益通算での節税において、鍵を握る経費項目について解説します。

本章では損益通算での節税において、鍵を握る経費項目について解説します。

不動産投資で効果的に節税するには、適切な経費計上が重要です。ただし、キャッシュフローを悪化させるような無計画な支出は避け、投資効果を高める支出に絞って経費を漏れなく計上するのが、効果的な節税をするポイントです。

計上できる主な経費

減価償却費、税金類(固定資産税、都市計画税、登録免許税)、交際費、専門家への報酬(税理士や司法書士への報酬)、通信費など、不動産所得を得るために必要な費用は、基本的に計上できます。

計上できない経費に注意

一方で、計上できそうでできない経費も一定数存在します。例えば、スーツ代(ファッションアイテムとみなされる)、交通違反の罰金、資格取得費用(個人のスキルアップとみなされる)などです。

経費になるか判断に迷う場合は、税理士や不動産投資の担当者に相談してみるのがおすすめです。

経費項目について細かく知りたい場合は、以下の記事を参考にしてください。具体例を交えて分かりやすく解説しています。

【解説】不動産投資における経費とは|対象項目一覧や上限金額、注意点を解説

Q&A

会計上の赤字とキャッシュフローの赤字の違いは?

会計上の赤字とキャッシュフローの赤字の違いは?

会計上の赤字とは、帳簿上では不動産所得が赤字になっている状態を指し、キャッシュフローの赤字とは一般的な赤字で、収入よりも支出が多い状態を指します。

実際の支出と会計上の支出は項目が異なるため、両者の数字は一致しません。

キャッシュフローの赤字とは、簡単に説明すると、管理費等の諸経費とローン返済の合計が毎月の家賃収入を上回る状態です。支出の方が多いため自己資金で補う必要があります。

会計上の赤字は、実際には支出がない減価償却を計上することで発生します。実際の収支とは別に算出されるため、キャッシュフローが黒字で(毎月手残りが発生している)会計上は赤字という状態も珍しくありません。

青色申告特別控除の65万円の控除は使える?

青色申告特別控除とは所得から最大65万円を控除できる制度です。不動産投資においては、保有している不動産が少ないと利用できません。事業的規模以外は認められておらず、基準は「5棟10室」です。

国税庁によると事業として行われているかの基準として以下のように挙げています。

| (1) 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。 |

引用:国税庁|No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

青色申告をするためには青色申告承認申請書の期限内の提出や、確定申告の期限に遅れないなどの条件もあるので注意しましょう。

そのほか青色申告と白色申告の違いとして記帳方法や申告書類、記帳方法などの違いも挙げられます。

不動産投資がカンタンに学べる動画を受け取れる

セミナー動画をメールで受け取る

まとめ:損益通算の仕組みを理解して上手に節税しよう

不動産投資の損益通算によって節税になる仕組みを詳しく解説しました。需要がある物件を購入するなどの大前提がありつつ、損益通算に関わる不動産所得の計算や経費計上の知識も、利益を最大化するために重要です。これから不動産投資を始める人も実際に計上できる経費項目などの基本的な情報を理解しておくと、購入前の収支シミュレーションをするうえでも助けになるでしょう。

不動産投資の損益通算によって節税になる仕組みを詳しく解説しました。需要がある物件を購入するなどの大前提がありつつ、損益通算に関わる不動産所得の計算や経費計上の知識も、利益を最大化するために重要です。これから不動産投資を始める人も実際に計上できる経費項目などの基本的な情報を理解しておくと、購入前の収支シミュレーションをするうえでも助けになるでしょう。

自分の収入で不動産投資を始める場合、具体的にどれくらい節税できるか興味がある人は、ぜひJ.P.RETURNSの無料相談をご活用ください。個別の状況にあった不動産での資産運用と節税について、プロのコンサルタントから具体的なアドバイスをもらえます。

現在、無料で個別面談を実施しているので、ぜひご活用ください。平日の夜や、オンラインでの相談も可能です。

無料個別面談をする

TOP

TOP