目次

お金を増やすための方法とは?

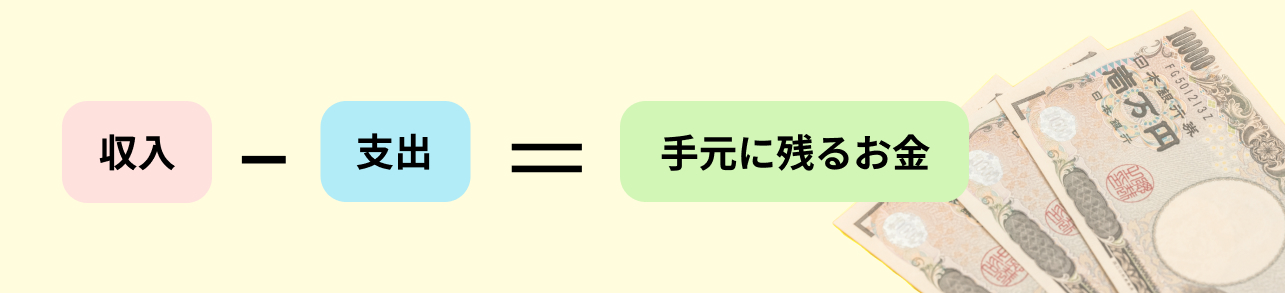

銀行口座や財布にお金があるのは、「どこかからそのお金が入ってきた」ということです。

銀行口座や財布にお金があるのは、「どこかからそのお金が入ってきた」ということです。

そして、生活費や教育費などの形でお金を支払うと、預金残高や財布のお金は減ります。

数式で表すと「収入-支出=手元に残るお金」です。

収入を増やす

今よりも多くの収入を得られれば、手元にお金が残りやすくなります。

受け取るお給料を増やすには、昇進して役職手当などを得られるようになる、インセンティブを得るなどの方法があります。

昇進

昇進

収入を増やすためには、現職で昇進を目指すことが理想的だと考えられるでしょう。

厚生労働省「賃金構造基本統計調査」によると、係長級、課長級、部長級と昇進していくに伴い、賃金も40.1万円、53.6万円、65.9万円と上昇しています。(平成30年の数値、男性の場合)昇進を目指す場合、「実績を上げること」が基本的には重要です。

もちろん職種や業務内容によって違いはあるものの、上司や同僚、後輩など周囲から評価を得られることで、役職につきやすく、収入にも反映されていくと考えられます。ただし、大企業ではライバルが多く、昇進が難しいケースや、中小企業では役職の席が空いていないケースもあります。

また、昇進しても昇給額が少なく、給与はあまり変わらないといったことも考えられるため、他の方法も視野に入れながら収入を増やしていきましょう。

キャリアアップ(転職)

同じ業界・業種でも企業によって給与は異なるため、転職すれば年収が上がる可能性もあります。

また、専門知識や能力を身につけることで、資格手当を受け取れたり、業務量を多くこなせるようになったりして、収入が増える可能性があるでしょう。

昨今では転職することは珍しくなく、キャリアアップを目的に転職される方が増えています。今の勤め先で、年収アップが期待できないなど不満があるのであれば、「転職」という選択肢も考えてみてはいかがでしょうか?

インセンティブなど

会社側が決めたノルマを達成できた場合など、給料とは別にインセンティブが支払われる制度を採用している企業もあります。

インセンティブのメリットとしては、自分の頑張りが周りからきちんと評価されて、収入に反映されることです。そのため、仕事のモチベーションにつながりやすく、良い循環が生まれると考えられます。

ただし、業績に応じて減額したり、カットされたりするケースも中にはあると考えられます。

【まとめ】収入を増やす方法はいくつかあるとはいえ、若いうちはなかなか難しくすぐに上がることは少ない

「賃金構造基本統計調査」では、係長級の平均年齢は44.9歳、課長級は48.5歳、部長級は52.6歳となっていますので(平成30年の数値)、若いうちに昇進するケースは少ないと考えられます。

国税庁の「民間給与実態統計調査」によると、25歳~29歳の平均給与は370万円、30歳~34歳で410万円、35歳~39歳で448万円です(平成30年の数値)。29歳の人が10年働いて39歳になったとき78万円お給料が上がるというペースであることが分かります。逆にいえば、急激に年収が上がる可能性が少ないとも考えられます。

(参考)

・厚生労働省「賃金構造基本統計調査」

・国税庁の「民間給与実態統計調査」

支出を減らす

お給料や事業収入としてお財布に入ってきたお金は、家賃や食費、娯楽費といった形でお財布から出ていきます。

お給料や事業収入としてお財布に入ってきたお金は、家賃や食費、娯楽費といった形でお財布から出ていきます。

支出は「消費、投資、浪費」に分けられます。

消費とは、欲求(食欲など)を満たすために払ったお金のことを指し、投資とは「今お金を払うことが、未来にリターンが得られる」と見込める支出です。そして、浪費とは、無駄使いといわれるもので「お金を払ったが無駄だった」と感じられる支出です。

無駄な支出を減らす

消費や投資を減らすと、私たちの生活や人生に悪い影響が出ますが、浪費を減らしたとしても生活に支障はありません。できるだけ無駄な支出を減らしましょう。

お金の使い方を見直す

お金の使い方を見直すために、これから1か月から3か月、買い物をしたらレシートを必ず受け取り、持ち帰るようにしましょう。1か月分が貯まったら、「食費」「娯楽費」「服飾費」「家賃」「通信費」など分類してみてください。

レシートを分類することで「生活に必要な支出」「払わなくてもよい支出」が見えてきます。具体的にどの項目にお金をかけすぎているのかが分かるのです。

浪費癖の改善

商品やサービスを購入する前、財布を取り出す前に「本当に必要なものか?」を考える習慣をつけましょう。一呼吸おいて考えるだけでも、無駄な支出をする回数が減ります。

副業で稼ぐ

会社員として働いている人は、ご自身の努力だけで給料を上昇させられません。そこで、副業で収入の入口を増やすという考え方をしてみましょう。

副業には様々な手段がある

副業の手段を大きく2つに分けると「自らが働き、給料や報酬を得る方法」「自らが資金を投じ、一定期間後にリターン(配当金や収益など)を得る方法」があります。

・ 自らが働き、給料や報酬を得る方法例:自分のスキルを活用した副業など

株式投資や投資信託など配当や分配金を得られる商品に投資する方法や、有益と思われる事業に資金を投資し、事業から得られた収益を回収するという方法があります。また、マンション投資などの不動産投資で安定した家賃収入を得る方法もあります。

・ 自らが資金を投じ、一定期間後にリターン(配当金や収益など)を得る方法例:投資

バイトやパートなどで、自分の持つスキルを活かして収入を得る方法、セミナー講師やライターなど自分のスキルを人に伝えて収益を上げる方法などがあります。

※社会人の場合は、必ず会社の就業規定をチェック

現在お勤めの会社の就業規則を確認し「副業禁止」「競業禁止規定」などをチェックしましょう。

会社がどのように定めているか

会社側としては、「本業に支障が出ては困る」という考えから、副業を禁止としているケースがあります。公務員の方は国家公務員法などで副業禁止と定められています。

公務員でなくても、例えば、副業に熱中しすぎた社員が、遅刻や欠勤を繰り返すようになったり、自社の社員が副業で競合他社の仕事を請け負ったことがトラブルにつながったりするような事態を、会社側としては避けたいと考えるのです。

どこまでが副業の範囲か

「本業以外で収入を得ている仕事は副業である」と広く考えられています。

いっぽうで「副収入」という言葉もあるのですが、これは「本業以外で得られた収入の全て」を指す言葉です。

例えば、生活用品をネットオークションやリサイクルショップで売る習慣がある人がいます。この場合は「副業とは言えないけれど、収入が得られる」という場合もあるので、副収入と副業は若干ニュアンスが異なります。

家計管理の方法の見直し

支出を減らそうとしても、「ご飯を食べずに食費を0円にする」というわけにはいきませんし、「友人を失ってもいいから、交際費を一切使わない」という人生も味気ないものです。極端な制約をかけるのを避け、収支のバランスを考え、適正な配分で支出していけば人生が充実します。無理なく支出を減らすための方法をご紹介します。

銀行口座は3つ用意する

具体的には「収入」「支出」「貯蓄」の役割で口座を使い分けるようにします。

収入用の口座(給与振込み口座)

毎月の給与の振り込みに使う

会社側から「○○銀行□□支店に口座を開いてほしい」と求められる場合もあります。この口座を「収入を管理するための口座」と決めます。

支出用の口座

出費をこの口座から出していく

家賃や生活に必要なお金を「今月はこのくらい」と見積もり、支出予定金額をこの口座に移します。

<生活に必要なお金>

<生活に必要なお金>

・ 家賃

毎月の家賃に加えて、契約更新の際にかかる更新料なども、この口座に準備しておきます。住宅ローンがあるなら、繰上返済の予定額やご自宅のリフォーム費用の積立も行いましょう。

・ 保険料

生命保険や火災保険、地震保険など加入している保険の保険料をこの口座に準備します。

・ 生活費など

食費や娯楽費、被服費、水道光熱費など、生活にかかる費用はこの口座から引き出すようにします。クレジットカードを利用して支払えば、支払日が1日にまとめられるので、管理しやすくなるという人もいるでしょう。

貯蓄用の口座

この口座からは基本的に引き出さず、「入金のみ」の口座となります。

毎月の給与の中から一定の額を貯金に回しましょう。

「収入-実際に使うお金=貯蓄」という考えを少し変えて「収入-貯蓄=使ってもよいお金」とします。先に「貯蓄」の部分を収入から差し引いて、この口座に移すのです。

具体的には「年収の10%を貯蓄に回す」という考えが、無理なく生活できるといわれています。

給与が振り込まれたら、まずは貯蓄に回す金額を決定し、貯蓄用口座に振り込みます。

※気を付けること※

もしもどうしても赤字になってしまうならば、無理のない収入と貯蓄のバランスを考えなおしましょう。

もしもどうしても赤字になってしまうならば、無理のない収入と貯蓄のバランスを考えなおしましょう。

※おすすめの貯金方法※

・旅行など目標の額を決めて貯金するのがいい

「貯蓄したい」と思っても、挫折してしまう大きな原因は「貯蓄する目標があいまいだから」です。旅行や自動車の買い替え、理想の家にリフォームすることなど、目標を決めて貯金をしましょう。

アプリや家計簿で家計管理

家計を改善したい、もっとお金を増やしたいと思っても、「なぜ、お金が貯まらないのか」を把握しなければ、収支のバランスが改善できません。まずは便利なアプリや家計簿を使って、現在の収支の状態を確認しましょう。

収入を把握する

収入の合計額に加えて、固定的な数値と変動する可能性がある数値についても、把握できるといいでしょう。

・ 毎月の給与の額

給与明細書は保管しておくとよいでしょう。

・ その他の収入

副業による収入や、生活用品をネットオークションやリサイクルショップで売却したお金、懸賞で当選したお金、株やFXで投資して得られたリターンなどがあります。

副業などで得られた収入は、所得税の課税対象となる場合もあります。また、経費がかかっているならそれを差し引くことが確定申告の際に必要かもしれないので、「預金口座などに入金された金額=自由に使っていい金額」かどうかは、注意しましょう。

支出を把握する

クレジットカードや電子マネーなど、支払い手段が多様化しているので、記憶や財布の残高だけに頼っていると、支出の総額を把握できず、家計簿やアプリで記録することが、管理のために重要です。

一般的に、月々の支出額が決まっている固定費は、契約を変更することなどで将来にわたって支出を抑えられます。

無駄遣いを把握する

後から何に使ったか思い出せないお金とは、すなわち「使わなくても生活に支障がなかった」というお金であることも多いのです。お金の使い方に対する意識を変えましょう。

・アプリに口座を登録するだけで、お金の流れが管理できる

スマホアプリの中には、銀行口座やクレジットカードの明細を読み込み、自動的に分類するという便利な機能を持つものもあります。

・収入から支出まで一元的に管理

銀行口座やクレジットカードなど支払いの手段が多様化している中でも、アプリを使うことでお金の流れが一目で分かるようになります。自分で1つ1つを記入する手間も省けます。

・銀行やクレジットカードなどのデータと自動的に連携

銀行口座やクレジットカードの利用明細に書き込まれた文字などをもとに、支出が「食費」「交通費」「日用品費」などのうち、どれにあたるのかを判別し、分類してくれます。

安定収入を手に入れられるおすすめの副業

収入を増やすためには、副業に取り組むのも1つの方法です。誰でも手軽に始められる副業から、身につけた技術やスキルを活かして稼ぐ副業、手持ちのお金や資産を活かして稼ぐ副業まで、様々なものがあります。

収入を増やすためには、副業に取り組むのも1つの方法です。誰でも手軽に始められる副業から、身につけた技術やスキルを活かして稼ぐ副業、手持ちのお金や資産を活かして稼ぐ副業まで、様々なものがあります。

副業としての不動産投資について詳しく解説した記事もあります。合わせてご覧ください。

> 家賃収入は副業になる?会社員は賃貸物件のオーナーになれる?

アフィリエイトなどのネットビジネスで報酬を得る

パソコンやスマートフォンで、Webサイトやブログを作れるなら、始められるのがアフィリエイトです。

・アフィリエイトとは?

自分のサイトやブログで企業の商品を紹介・PRし、ユーザーが購入に至った場合に報酬がもらえる

企業が「この商品を紹介してください」「もしもあなたのサイトやブログを通して、商品が売れたら報酬をお支払いしますよ」とASPサイトでアピールしています。アフィリエイターは数ある商品の中から紹介したしものを選び、自分のサイトやブログで紹介するのです。

アフィリエイターのサイトやブログのリンク経由で商品を購入した場合、企業からアフィリエイターに報酬が支払われます。

アフィリエイトのメリット・デメリットは以下になります。

詳細を見てみましょう。

詳細を見てみましょう。

【メリット】

・ 初期費用はかからない

商品を紹介するためのブログなどは、商用利用可の無料サービスが利用できます。無料でWebサイトを開設できるスペースもありますので、規約を確認した上で利用しましょう。

仕入れや在庫管理は不要で、倉庫などの施設も必要なく、在庫管理のための人件費なども必要ありません。

・ PC1台があればできる

アフィリエイターになるための費用はかかりません。アフィリエイトはインターネット環境がある場所なら、どこでも作業ができ、誰でも始められます。

Webサイトやブログの更新は、ノートパソコンやスマホアプリなどを使って、どこでも行えます。

・ 空き時間に作業ができる

外出先での待ち合わせや、カフェでほっと一息ついているときなど、空き時間にマメに作業を続けると、アフィリエイトで得られる報酬もアップします。

・ 成果に見合った報酬がもらえる

商品が売れるよう工夫を重ね、販売数が伸びれば、それだけ報酬も得られます。

商品が1つ売れるごとに「販売価格の5%」「1個あたり○○円」という形で報酬を受け取れるため、商品が売れれば売れるほど収入が増え、上限もありません。

・ 初めに仕組みを作っておけば、その後も継続して収入が得られる

商品を販売するためのサイトやブログは、いったん完成すれば自動的に商品を売り続けてくれる「営業マン」です。本業に取り組んでいる間、寝ている間も商品を売れるのです。

【デメリット】

・ 開設してしばらくは収入がない

どんなサイトやブログも、開設後しばらくは閲覧者がいません。検索エンジンのインデックスに掲載され、検索結果に表示されるようになるまで、少し時間もかかります。そのため、サイトやブログの開設直後、収入が得られない時期もあきらめずに乗り切る必要があります。

・ SEOなどでサイトを育てる必要がある

たとえ収入が得られない間も、検索エンジンで上位に表示されるよう、サイトやブログを育てておくことが、後に大きな収入を得られることにつながります。ただ、ある程度のアクセス数が獲得できればOK!

サイトのアクセス数が伸びれば、商品に魅力を感じ、購入したいと思う人も増えていきます。

クラウドワークスで自分の好きなことを仕事にする

クラウドワークスとは、インターネット上で個人や企業が仕事の受発注を行う仕組みのこと。

「好きなことを仕事にしたい」「持っているスキルを使って、副収入を得たい」と思っても、「誰にスキルを買ってもらえるのか?」が分からず戸惑っている人も多いものです。

「仕事を発注したい」と考える企業と、「スキルを活かしたい」という個人、双方のニーズをマッチングし、契約や支払いまで行う仕組みを持つのが「クラウドワークス」です。

クラウドワークスを利用すれば「スキルを買いたい人」との出会いが期待できます。

【クラウドワークス上での主な仕事の種類】

クラウドワークスでは様々な仕事が見つかります。

◆ Web関係(HP・LP作成、アプリ開発、Webデザインなど)

◆ Web関係(HP・LP作成、アプリ開発、Webデザインなど)

・ HP・LP作成

新規のページを作成する作業から、既存ページの修正作業まで様々な案件があります。

・ アプリ・サーバー開発

スマートフォンで使えるアプリの制作業務やサイト構築などの業務があります。

・ Webデザインの作成

スマートフォンで閲覧することを前提としたWebデザインの作成案件などが紹介されています。

◆ ライティング関係

・ コピーライティング

企業が商品を紹介するためのコピー文を執筆する仕事です。商品の売れ行きにも影響する重要な仕事です。

・ 文章作成

発注企業側が指定するテーマに沿って文章を作成します。文字数や文章構成まで細かく指定される案件や、受注者が構成案から考える案件まで多様なものがあります。

・ 書き起こし

音声や動画などのデータをもとに、文章を書きおこす作業です。

・ 事務作業

給与計算や秘書業務、経理や会計など専門性の高い作業から一般事務まで、様々な案件が紹介されています。

・ データ入力など

企業運営の上で必要な様々なデータを、指定された形式で入力する作業です。

【メリット】

・ 企業と個人が結びつき、それぞれのニーズにあった仕事の受発注が可能

多くの企業が発注している案件の中から、自分のスキルやニーズにあった仕事を選んで受注できます。

・ スキル・得意分野の仕事で収入を得られる

企業が発注している仕事の内容は多岐にわたるので、ご自身の持つスキルや得意分野を活かして、収入が得られます。

・ 専門性やスキルの向上

本業で専門分野としている能力をさらに磨けますし、スキルもさらに磨き上げられます。

・ 隙間時間にお小遣い稼ぎができる

パソコンがあれば、いつでもどこでも仕事ができるため、これまではネットサーフィンをしてしまっていた帰宅後の時間や、のんびり過ごしていた休日を、お小遣い稼ぎにあてられます。

10分、20分といった時間の作業を積み上げていくと、やがては1時間、2時間分の作業ができあがります。

・ 学歴や特別な資格がなくてもできる

学歴や資格がなくても、受注できる仕事がクラウドワークスで紹介されています。

不動産投資

会社員が手間をかけずに大きな資産を築きたいと考えるなら、おすすめなのは不動産投資です。ワンルームマンションやアパートなどの経営、駐車場経営など様々な形の不動産投資には、様々なメリットがあります。普通は難しい投資で数千万円もの資産構築も、不動産投資ならでは金融機関からお金を借りられるので、中長期では現実的です。具体的なメリットやデメリットについて解説していきます。

【メリット】

・ 安定した収入が毎月得られる

不動産投資のリターンは、毎月の安定した収入です。マンションやアパート、テナントなどの家賃を毎月受け取れます。契約した家賃は、契約更新時まで変動することがありません。

・ 株式投資やFXなどに金融商品に比べて、リスクが少ない

株式投資やFXは、投資した金額よりもマイナスになってしまうことがありますが、不動産投資では、物件選びをしっかり行えば元本既存のリスクは限りなく低くできます。ただし、需要の低い物件を選んでしまうと、自己資金で返済せざるをえなくなり、どんどん資産が減ってしまう点には注意が必要です。

・ 資産形成だけではなく、自助年金にもなる

公的年金だけでは、老後の生活に必要な資金が、十分には得られないといわれる時代です。老後に一定の家賃収入が得られる仕組みを作っておけば安心です。統計局「家計調査」によると、二人以上の世帯の消費支出は273,699円です(2020年6月の数値)。このほかに、税金や社会保険料の支払いをしなければなりません。老後の生活を支える年金のような存在として、家賃収入が得られる仕組みは心強いものです。返済が終われば、家賃のほとんどを収入にできます。

・ 運用に手間がかからないため、会社員でも気軽に始められる

不動産投資は、いったん仕組みを作ってしまうと、毎日しなければならない作業はありません。株式投資やFXに比べると運用に手間がかからないのです。特別な資格が必要なく、管理会社とパートナーシップを結んで事業を行えるので、会社員にも取り組みやすい投資です。物件の清掃やクレーム対応、そして入退去時の契約業務など、マンションやアパートの管理業務は、不動産管理会社に委託できます。

まずは、無料セミナーなどに参加して情報収集から始めてみましょう!

まとめ:副収入を得て理想の暮らしを実現しよう

本記事では、誰もができるお金を増やし方やおすすめの副業を紹介しました。私たちがゆとりを持って生活するためには、本業+副収入を得るのが理想的です。

数多くある副収入を得る手段の中から特におすすめしたいのは、不動産投資です。金融機関からお金を借りて購入、管理会社に委託、という手順を踏めば、本業に支障をきたすことなく、資産拡大できるでしょう。

では実際に毎月どれくらいの収入になるのか、老後受け取れる家賃はどれくらいなのかなど、具体的な数字を知りたい人は、ぜひ無料個別面談をご活用ください。

J.P.RETURNSでは、プロのコンサルタントが投資の要望をヒアリングし、丁寧にアドバイスさせていただきます。平日の夜やオンラインでも相談できるので、ぜひお気軽にご利用してみてください。

無料個別相談をする

TOP

TOP