目次

年収1900万円の税金と手取りは?税負担の現実を知る

年収1900万円という水準は確かに高収入ですが、実際に手元に残る金額を計算すると、多くの方が想像以上の税負担の重さに驚くでしょう。日本の税制は累進課税制度を採用しているため、所得が高くなるほど適用される税率も段階的に上昇していきます。

年収1900万円にかかる税金(所得税・住民税)の計算

年収1900万円の場合に適用される所得税率は、以下の税率表に基づいて計算されます。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

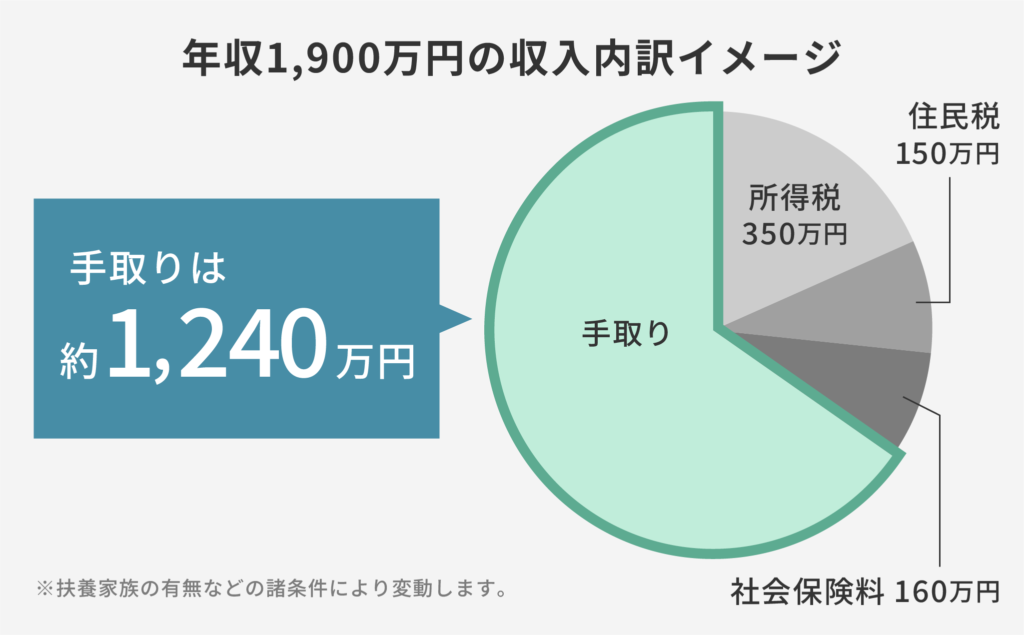

年収1900万円の場合、給与所得控除後の所得金額は所得税率33%のテーブルに分類されます。家族構成などによっても変わるものの、所得税が約350万円、住民税が150万円、社会保険料が約160万円となり、手取りは約1,240万円になります。

年収1900万円超でさらに税負担が増える理由

年収1900万円を超える層では、給与所得控除の上限が適用されることも税負担増加の要因となります。給与所得控除は以下の表のとおり、850万円を超えると一律で195万円となります。これらの制度改正により、高所得者の税負担は以前よりもさらに重くなっているのが現状です。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

社会保険料の負担額

年収1900万円にも達すると社会保険料負担も軽くありません。健康保険料、厚生年金保険料、雇用保険料を合わせると、年間約160万円の負担となり、1か月あたり13万円超の負担となります。

年収1900万円とはいえ、社会保険料だけで10万円を超える負担は大きいといえるでしょう。

年収1900万円の手取り額の現実と課題

これらの税金・社会保険料を差し引くと、年収1900万円の実際の手取り額は約1,240万円まで縮小してしまいます。月割りにすると手取りは約103万円の計算です。

一般的に見れば十分な収入です。しかし、都市部で暮らしているなら重い住居費のほか、生活費や教育費、将来の資産形成を考慮すると、決して余裕があるとはいえないでしょう。だからこそ、効果的な税金対策により手取り額を最大化し、資産運用することが中長期的な家計の安全のために欠かせないのです。

なぜ年収1900万円は税金対策が必須なのか?

年収1900万円クラスの高所得者にとって、税金対策は節約ではなく、資産形成を成功させるための必須戦略といえます。高い税率が適用される所得層だからこそ、戦略的な税金対策によって得られるメリットは計り知れないほど大きくなるのです。

税金対策を行わない場合、せっかくの高収入も多くが税金として流出してしまい、資産形成のスピードが鈍化してしまいます。一方で、適切な税金対策を実施すれば、本来税金として支払うはずだった資金を投資や資産形成に回せるので、複利効果により将来的な資産拡大を期待できるでしょう。

資産形成の黄金期を活用する戦略的節税が必須なため

年収1900万円という収入レベルは、資産形成における黄金期ともいえる時期です。この時期に効果的な税金対策を講じることで、将来の資産規模に大きな影響を与えるでしょう。

年収1900万円クラスの高所得者の場合、所得税と住民税を合わせた税率は40%を超過します。つまり、100万円の所得圧縮により40万円超の節税効果を得られる計算となり、この金額を投資に回すことで資産形成を加速できるのです。

例えば、年間120万円の節税効果を得て、それを年利5%で20年間運用すると、複利計算では約4,100万円(元本2,400万円)まで資産を膨らませられます。節税対策を行い、その資金を運用できるかどうかでここまで大きな差が開いてしまうのです。資産運用を早く始めるかどうかで、老後生活の質を大きく左右するため、早期の対策開始が極めて重要といえるでしょう。

手元資金を増やし、資産運用に回すため

税金対策により確保した資金を効果的に運用することで、資産形成のスピードを飛躍的に向上させられます。年収1900万円クラスの方であれば、相応の金額を投資に回せるため、その効果も絶大です。

節税により手元に残った資金は、株式投資や債券投資、不動産投資などさまざまな選択肢で運用できます。特に長期投資では、節税効果と運用益の複利効果が相まって、数千万円以上の資産差を生み出す可能性もあるのです。

また、税金対策自体が資産形成の一環となるケースもあります。例えば不動産投資による節税では、税負担を軽減しつつ同時に収益不動産という資産を取得できるため、まさに一石二鳥の効果を期待できるでしょう。

将来のライフプランに備えるため

年収1900万円という高収入であっても、将来のライフプランを考えるとさまざまな資金需要が想定されます。子どもの教育費、住宅購入資金、老後資金など、長期的な視点での資金準備が不可欠です。

教育費については、私立小学校の入学や将来的な海外留学なども視野に入れると、一人当たり数千万円規模の資金が必要になる可能性もあるでしょう。小学校から私立に通うなら、大学までに一人当たり2,000万円超の学費がかかります。また、老後資金も高所得であるがゆえ、現役時代の生活水準を維持するためには、年金以外に相当額の準備が求められるでしょう。

税金対策により確保した資金を計画的に準備していくことで、これらの資金需要に無理なく対応できるようになります。特に教育費のように使用時期が決まっているものについては、早期からの準備が重要であり、節税効果を活用した計画的な積立が効果を発揮するのです。

[fa_kawada]節税から「タックスプランニング」へ年収5000万円クラスでは単なる節税ではなく、資産全体を最適化する「タックスプランニング」という視点が大切になります。目先の税金を減らすことだけを考えるのではなく、バランスよく資産を増加させなければいけません。加えて、次世代への承継までを見据えた戦略策定も必須となるでしょう。[/fa_kawada]

年収1900万円の会社員におすすめの節税対策

年収1900万円の会社員が実践できる節税対策は多岐にわたります。新NISAのような基本的な制度活用から、不動産投資のような大きな節税効果を狙える手法を組み合わせられると、成果を出しやすくなるでしょう。

ここでは特に効果的な5つの節税対策について、具体的な活用方法と期待できる効果を詳しく解説していきます。

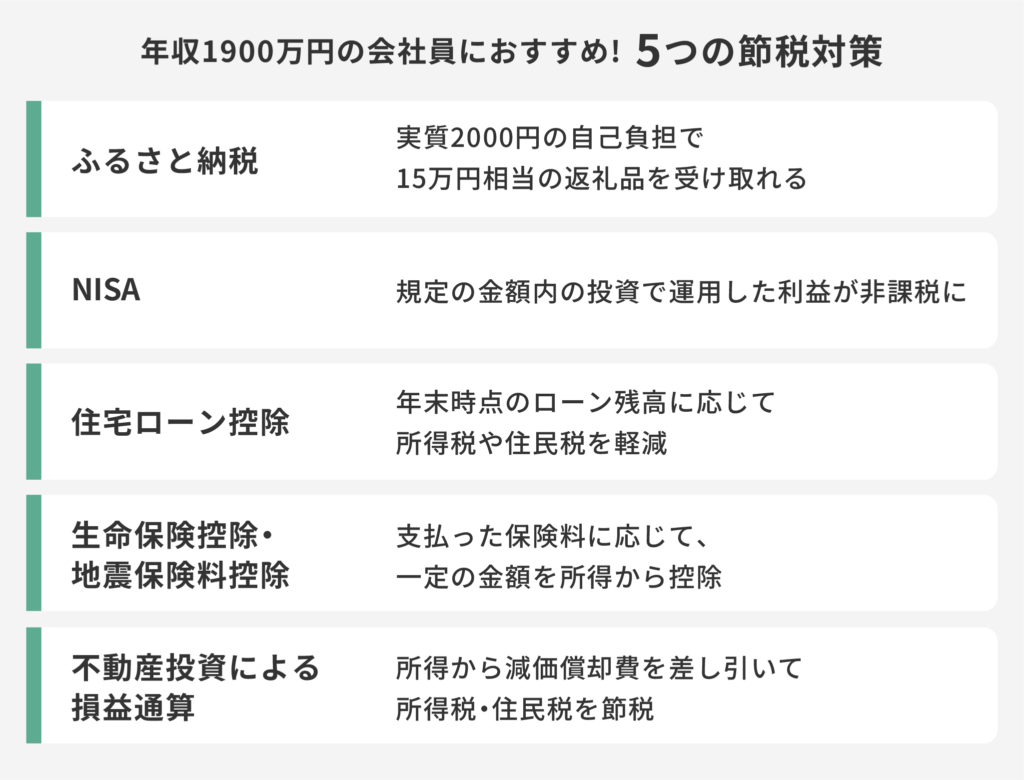

ふるさと納税で寄付と返礼品を楽しむ

ふるさと納税は年収1900万円の方にとって手軽で効果的な節税手法の一つです。年収1900万円の場合、家族構成にもよりますが、50万円程度の寄付が可能となり、実質2000円の自己負担で15万円相当の返礼品を受け取れます。厳密には節税ではないですが、実質2,000円の負担で返礼品を受け取れるので、活用しない手はないでしょう。

返礼品として日用品や食料品を選択することで、生活費の削減が可能です。米や肉類、調味料などの生活必需品を返礼品で賄ったり、ティッシュのような生活用品に充てたりすることで、家計費節約につながります。また、地域貢献と節税を同時に実現できる点も大きな魅力といえます。手続きについても、ワンストップ特例制度を活用すれば確定申告不要で利用でき、忙しい高所得者の方でも手間なく実践できるのです。

新NISAを活用した資産形成と節税

新NISAは、年収1900万円の方にとって必須の税制優遇制度といえます。

2024年にスタートした新NISAでは年間360万円、最大1800万円まで投資可能となり、運用益については永続的に非課税となりました。

特に運用益の非課税期間に制限がなくなったことで、長期投資による複利効果を最大限に活用できるようになったのです。節税によってできた手元資金をさらに投入することで効率的な資産形成が可能になります。

投資可能額も引き上げとなったことで、数百万円規模の節税ができるでしょう。

住宅ローン控除

住宅ローン控除は年収1900万円の方でも活用できる強力な税額控除制度です。省エネ性能等により上限は変動しますが、年間最大35万円の税額控除を受けられ、10年間または13年間という長期にわたって控除が継続可能です。

所得税から控除しきれない分については住民税からも控除可能となっており、年収1900万円クラスの高所得者でも確実にメリットを享受できる仕組みとなっています。手続きも初年度こそ確定申告が必要ですが、2年目以降は年末調整で基本的には手続きが可能です。

年収1900万円クラスは5000万円以上の持ち家を所有しているケースが多いので、活用すれば上限金額までメリットを享受できるでしょう。

生命保険料控除・地震保険料控除

生命保険料控除と地震保険料控除は、家族の保障充実と節税効果を両立できる優れた制度です。生命保険料控除では最大12万円の所得控除を受けられ、地震保険料控除では最大5万円の所得控除が可能となります。

年収1900万円の方であれば、これらの控除を合計すると7万円超の節税効果を期待できる計算です。保障の確保をしながら税負担を軽減できるため、一石二鳥の効果を得られます。特に家族を持つ高所得者の方にとって、生命保険は必要不可欠な保障であり、その保険料で節税効果も得られるのは嬉しいのではないでしょうか。

不動産投資による損益通算

年収1900万円クラスの方にとって最も効果的な節税対策が、不動産投資による損益通算の活用です。不動産投資で発生した赤字を給与所得と損益通算することにより、大幅な所得圧縮と節税効果を実現できます。年収1900万円では40%超の高税率が適用されるため、100万円の不動産赤字で40万円超の節税効果を得られるのです。

不動産投資の初期段階では、減価償却費や借入金利息、各種経費により帳簿上の赤字を作りやすく、この赤字が高い給与所得と相殺されることで劇的な節税効果を生み出します。特に中古物件は、短期で高額の減価償却費を計上できるため、計画的な所得圧縮ができます。

例えば、建物価格2,000万円の中古マンションで年間100万円程度の減価償却費を計上できる場合、それだけで実際には支出をしていない経費として100万円を計上可能です。

また、不動産投資は節税効果だけでなく、安定した家賃収入による副収入確保、資産価値の向上、相続対策など多面的なメリットを享受できる点も魅力です。不動産投資の節税以外のメリットについては後程詳しく説明していきます。

年収1900万円という高い属性により金融機関からの融資も受けやすく、レバレッジを活用した効率的な資産拡大も可能になります。他の節税対策と比較して圧倒的な効果を期待できるため、高所得者には特にお勧めの手法といえるでしょう。

年収1900万円の税金対策に不動産投資が最適な理由

年収1900万円の高所得者にとって、不動産投資は効果的な税金対策の一つといえるでしょう。なぜ不動産投資がこれほど効果があるのか、その仕組みと具体的なメリットを詳しく解説していきます。

不動産所得の赤字と給与所得の損益通算

不動産投資における損益通算の仕組みは、会社員にとって有効な節税手段といえます。事業を持たない会社員にとって、節税手段は限られるため、効果の大きい不動産投資は外せません。

節税できるカラクリは不動産投資で生じた赤字にあります。この赤字は、給与所得と損益通算することが可能であり、年収1900万円の税率40%超という高税率により、節税効果は絶大となります。

例えば200万円の不動産赤字を計上できれば、約80万円の節税効果を期待できる計算です。

給与以外の所得を持つことで税務上のメリットを享受でき、さらに事業的規模での不動産投資を行えば青色申告特別控除も利用可能となります。

給与以外の所得を持つことで税務上のメリットを享受でき、さらに事業的規模での不動産投資を行えば青色申告特別控除も利用可能となります。

特に投資初期は仲介手数料などの購入時にかかる手数料等を経費計上できるので赤字になりやすく、この赤字が高い給与所得と相殺されることで節税効果をもたらすのです。

[fa_kawada]青色申告の条件「5棟10室」基準とは不動産投資で青色申告の最大65万円控除を受けるには、事業的規模と認められる必要があります。その目安として、「5棟10室」と言われています。戸建てなら5棟、アパートの場合はおおむね10室以上です。規模が小さいと青色申告特別控除が使えない可能性もあるので注意してください。[/fa_kawada]

減価償却費を活用した計画的な所得圧縮

減価償却費は不動産投資の節税において大事な役割を担います。建物価格を法定耐用年数で割った金額を毎年経費計上できる仕組みであり、実際の現金支出を伴わない帳簿上の経費として処理可能なのが特徴です。

中古物件を選択すると短期間で大きな減価償却費を計上することが可能となり、計画的な所得圧縮により税負担を長期間にわたって軽減できます。減価償却期間終了後は安定収益物件として機能するため、長期的な投資戦略としても優れた手法なのです。

例えば、築年数の経っている建物価格3,000万円の中古マンションで耐用年数が10年の場合、年間300万円の減価償却費を計上可能です。これは家賃収入を上回ると想定され、他の経費によっては150~200万円程度の赤字を作り出せるでしょう。

ただし、実際には支出は発生しないので、キャッシュフローは黒字、帳簿上は赤字という、理想的な形を実現できるのです。

高所得者ほど税率が高く、損益通算のメリットが大きい

累進課税制度のもとでは、所得が高いほど適用される税率も高くなります。年収1900万円では所得税・住民税合計で40%超の税率が適用されるため、同じ赤字でも低所得者より節税効果が圧倒的に大きくなるのです。

100万円の赤字を計上した場合、40万円超の節税効果を得られます。この節税で得た資金を再投資に回すことで資産拡大を加速させられます。税率の高さが不動産投資のメリットを最大化するため、高所得者ほど不動産投資による節税のメリットを最大限に活用できるのです。

同じ100万円の不動産赤字でも、年収300万円の方なら約20万円の節税効果ですが、年収1900万円の方なら40万円超と2倍以上の節税効果になります。

所得が高いほど適用される税率も高いデメリットが、不動産投資による損益通算を活用する場合は逆にメリットとなるのです。

不動産投資の節税以外のメリット:資産形成と将来への備え

不動産投資が年収1900万円の高所得者に支持される理由は、節税効果だけではありません。資産形成と財産保全の両面で優れたメリットを提供し、総合的な資産戦略の中核を担う存在といえます。

不動産投資が年収1900万円の高所得者に支持される理由は、節税効果だけではありません。資産形成と財産保全の両面で優れたメリットを提供し、総合的な資産戦略の中核を担う存在といえます。

ここでは節税効果以外の重要なメリットを6つの観点から詳しく解説します。これらのメリットを理解することで、なぜ不動産投資が高所得者にとって最適な選択肢なのかが明確になるでしょう。

信用力の高さを活かしたレバレッジ戦略の強さ

年収1900万円という高い属性は、金融機関から見て魅力的な借り手となります。この信用力により金融機関からの信用が抜群となり、自己資金の何倍もの投資を銀行融資で実現することが可能です。

現在の低金利環境を活用したレバレッジ効果により資産拡大のスピードを上げられ、頭金を最小限にして億単位の不動産投資も現実的な選択肢となるでしょう。複数物件の段階取得により資産規模を飛躍的に拡大することも可能となります。この年収クラスであれば、頭金なしのフルローンも現実的な選択肢になります。

例えば、自己資金100万円で5,000万円の物件を購入した場合、50倍のレバレッジ効果により、物件価値が10%上昇すれば500万円の含み益となり、自己資金に対する利回りは500%に達するのです。

圧倒的な信用力を活かすことで、効率的な資産拡大を実現できるのが年収1900万円クラスの大きなアドバンテージといえます。

[fa_kawada]ローン返済額のうち経費になるのは「利息」だけ不動産投資の収支シミュレーションを考える際、ローン返済額の全額は経費にはならず、計上できるのは「利息」部分のみです。また、不動産所得が赤字の場合は、土地部分のローン利子は経費計上できないなどのルールもあります。細かい経費まで知りたい場合は専門家に聞いてみるといいでしょう。[/fa_kawada]

安定した家賃収入による副収入の確保

不動産投資による家賃収入は、給与とは異なる性質の安定した収入源となります。入居者が決まれば長期間にわたる安定収入を期待でき、景気変動に左右されにくい収入源として機能するのです。

給与以外の収入源を確保するとリスク分散が図れ、月15万円の家賃収入があれば年間180万円の副収入を得られます。(ただし返済があるうちはほとんど手元に残りません。)複数物件の保有によって収入の安定性がさらに向上し、一部に空室が発生しても全体への影響を最小限に抑えることが可能です。

年収1900万円の高所得者であっても、万が一の収入減少や早期退職などに備えて、給与以外の安定収入を確保しておくのは重要といえるでしょう。需要の高いエリアに物件を保有していれば、景気に左右されにくく、安定的な家賃収入を期待できるのが特徴です。

インフレリスクに対する実物資産としての強さ

年収1900万円クラスの高所得者は、一定規模の資産を保有する場合が多く、インフレリスクへの対策は重要な課題です。インフレが進行すると現金や預金の実質的な価値は目減りしますが、不動産は物価上昇に連動して価値が上昇する動きが良く見られます。

家賃収入についてもインフレに合わせて上昇する傾向があり、都心部の優良物件ではインフレ率を上回る価格上昇も期待できます。実際にここ数年の都心不動産の一部は2倍以上の価格になっています。エリアを選べば、中長期的にこのトレンドに乗り続けられるでしょう。資産の実質価値を長期間にわたって保全できるのが、不動産という実物資産の大きな強みなのです。

現在の日本では低インフレが続いてきましたが、今後はどうなるか分からない状況です。将来的なインフレリスクに備えることは、年収1900万円クラスの人にとって、資産保全の観点から大切になります。現金や預金だけでは、インフレが進行した場合に実質的な価値が目減りしてしまうため、実物資産への投資は必要不可欠といえるでしょう。

団体信用生命保険による生命保険効果

不動産投資ローンに付帯する団体信用生命保険(団信)は、高額な生命保険効果を提供する優れた仕組みです。団信により、万が一の際にはローン残債が完済され物件が家族に残される仕組みとなっています。

例えば1億円の物件をフルローンで購入した場合、万が一の際には1億円相当の資産が遺族に残されることになり、生命保険効果を追加保険料なしで確保できるのです。最近では三大疾病保障付きの団信も一般的になっており、がん・急性心筋梗塞・脳卒中と診断された場合にも借入残債が完済される商品も登場しています。

年収1900万円クラスの方にとって、この生命保険効果は極めて大きなメリットといえます。既存の生命保険を見直すことで保険料の削減も可能になり、残された家族は借入のない収益物件を相続するため、継続的な家賃収入も確保できるでしょう。特に1億円規模の保険料はそれなりの金額なので、浮いた金額を他の投資に回せると、資産拡大のスピードを早められます。

老後資金枯渇に対しての備え

現役時代に年収1900万円という高収入を得ていた方にとって、退職後の生活水準維持は重要な課題となります。継続的な家賃収入により老後の生活基盤を確保でき、公的年金だけでは不十分な老後資金を補完する役割を果たすのです。

物件売却によりまとまった資金調達もでき、資産として次世代への継承も可能となります。老後の生活水準維持に貢献するのが不動産投資による家賃収入の特徴です。早めに不動産投資を始められると、定年退職時には返済がなくなります。そうすると、家賃のほとんどを収入とできるので、年金+家賃収入という誰もが羨む収入サイクルで生活できます。

もしいくつかの不動産を所有して、月50万円の家賃収入までいけたら、年金とあわせて、経済的に余裕のある生活を手に入れられるのではないでしょうか。年収1900万円クラスであれば、もっと家賃収入を手に入れることも十分可能です。

効果的な相続対策

年収1900万円クラスの高所得者は、相当額の相続財産を形成することが予想されるため、相続税対策は大切な検討事項となります。ここでも不動産投資の大きなメリットが発揮されます。不動産の相続税評価額は時価より大幅に低くなるため、現金相続と比較して相続税を軽減することが可能です。

賃貸物件の場合は貸家建付地等もマイナス評価になるので、物件のエリアや種類によっては、時価の半分程度まで評価額を圧縮できる可能性があります。これは1億円以上の規模の資産を保有する世帯にとっては、大きな相続税削減効果になるでしょう。目下の節税や資産運用に加え、次世代への財産承継を効率的に実現できるのも不動産投資のメリットです

キャピタルゲイン獲得による資産価値向上の期待

不動産投資における収益は、毎月の家賃収入だけではありません。物件の売却時に得られるキャピタルゲイン(売却益)も、年収1900万円クラスの投資家にとって重要な収益源となります。特に高所得者の場合、優良な立地や築浅物件など、資産価値の向上が期待できる物件への投資が可能であり、長期的な値上がり益を狙えるのです。

日本の不動産市場、特に東京都心部では、再開発や国際化の進展により近年は物件価値が継続的に上昇しています。駅近の新築・築浅マンションや、将来的な開発が予定されているエリアの物件では、10年後、20年後の売却時に購入価格を大幅に上回る価格での売却も期待できるでしょう。都心部では再開発が進んでいるので、エリアによっては2倍超の価格上昇も狙えます。

年収1900万円という高い属性により、こうした優良物件への投資機会を確保しやすいこともアドバンテージです。キャピタルゲインの狙えるようなエリアは、物件価格も高い傾向にあるので、そもそも高い融資を獲得できる人しか土俵に立てません。

年収1900万円の方は都心の人気エリアであっても、ある程度融資付けができると考えられるので、インカムゲインと同時にキャピタルゲインを狙っていくのは合理的な戦略といえます。

さらに、売却のタイミングを調整すると、他の所得が少ない年度に売却益を計上し、税負担の最適化も可能になります。年収1900万円の方であれば、こうした戦略的な売却タイミングの調整により、キャピタルゲインの手取り額を最大化できるでしょう。

[fa_kawada]売却益にかかる税率は所有期間で変わるキャピタルゲインにかかる税金は、所有期間によって異なります。5年以下の「短期譲渡」は約39%、5年超の「長期譲渡」は約20%です。含み益によって、売却を1年ずらすだけで数百万円以上、税負担が変わります。また売却年の1月1日時点で5年経過していないと「長期譲渡」に分離されない点にも注意してください。[/fa_kawada]

法人化による更なる節税効果と事業拡大

年収1900万円クラスの方が不動産投資規模を拡大していく際、個人での投資から法人化への移行を検討すると、さらなる節税効果と事業拡大の可能性が広がります。法人化により、個人では利用できないさまざまな経費計上や税制優遇を活用でき、実効税率の大幅な軽減が期待できるのです。

法人化の最大のメリットは、法人税率の活用にあります。個人で年収1900万円では所得税・住民税合計で40%超の税率が適用されます。一方、法人では、目安として所得800万円以下の部分について約23%、800万円超の部分でも約34%の税率となるのです。この税率差により、不動産所得が大きくなるほど法人化による節税効果は絶大となるでしょう。

また、法人化により経費計上の範囲も大幅に拡大されます。車両費、接待交際費、役員報酬、出張旅費なども個人よりも計上しやすくなります。不動産投資に関連するさまざまな活動を法人の事業として位置づけることで、幅広い支出を経費化できるのです。

さらに、法人化により金融機関からの信用度も向上し、より大規模な資金調達が可能になります。個人の与信枠には限界がありますが、法人として実績を積むことで、数億円規模の不動産投資も現実的な選択肢となるでしょう。

年収1900万円の不動産投資で失敗しないための注意点

不動産投資はメリットが多数ある一方で、リスクも伴います。年収1900万円という高所得者であっても、これらのリスクを軽視すると大きな損失を被る可能性があります。

成功する不動産投資を実現するためには、事前の準備と適切な対策が不可欠です。ここでは失敗を防ぐための重要なポイントを5つの観点から解説します。

資金計画を綿密に立てる

不動産投資の成否は、購入前の綿密な資金計画で決まるといっても過言ではありません。リスクを抑え、安定した収益を確保するために、以下の多角的な視点から計画を立てることが不可欠です。

まず重要なのが、自己資金と借入金のバランスです。高い信用力で大きな借入が可能ですが、過度なレバレッジは金利上昇リスクを高めます。一方で、手元資金を使いすぎると突発的な支出に対応できません。余裕を持った資金計画が成功の鍵です。

次に、物件価格以外のコストを正確に把握します。購入時には仲介手数料や税金といった諸費用、運用開始後も管理費や固定資産税などの維持費(ランニングコスト)が継続的に発生します。これらを漏れなく収支計画に織り込むことが重要です。

また、収支シミュレーションは常に保守的に行いましょう。「満室想定」ではなく、金利上昇や空室期間、家賃下落といったリスクを考慮することが肝心です。キャッシュフローが悪化しても耐えられる計画を立てることで、不測の事態に備えられます。

最後に、長期的な視点と出口戦略を持つことです。将来の大規模修繕に備えた資金計画に加え、購入時から「いつ、いくらで売却するのか」を明確に描いておくことで、最終的な投資リターンを最大化できるでしょう。

適切な物件を選ぶ

物件選びは不動産投資成功のための大事な要素です。立地条件を重要視した物件選択を行い、駅徒歩10分以内の交通利便性の高いエリアを選ぶことが失敗しないための基本戦略となります。人口動態や将来の開発計画を詳細に調査し、築年数と管理状態のバランスを考慮するのも大切です。

利回りだけでなく資産価値の維持・向上も重視しなければならず、特に立地条件は後から変更できないため、慎重な検討が必要になります。都心部の駅近物件など、長期的に安定した賃貸需要が見込めるエリアを選択することが成功の鍵となるでしょう。交通の便が良く、商業施設や教育機関が充実したエリアでは、空室リスクを最小限に抑えながら中長期的に安定した家賃収入を期待できます。

信頼できる不動産投資会社をパートナーとして選ぶ

不動産投資の成功には、信頼できるパートナーの存在が不可欠です。豊富な実績と専門知識を持つ会社を選択し、物件選定から管理まで一貫したサポート体制を提供してくれる会社を見つけることが大事になります。透明性の高い情報開示と誠実な対応を行い、アフターサービスが充実している会社を選ぶべきでしょう。

顧客の利益を最優先に考える姿勢を持った会社と連携することで、リスクを最小限に抑えながら効果的な投資を実現できます。会社選びの際は、実績やサポート体制の確認が重要であり、豊富な経験と専門知識を持つ不動産投資会社との連携が成功への近道となるのです。

J.P.RETURNSではプロのコンサルタントが一人一人の状況に合わせて、丁寧にアドバイスいたします。平日の夜やオンラインでも対応しているので、ぜひお気軽に活用してみてください。

無料個別相談をする

万全のリスク対策を講じる

不動産投資にはさまざまなリスクが存在するため、事前の対策が欠かせません。例えば、火災保険・地震保険への確実な加入を行い、家賃保証会社の活用による滞納リスク対策を講じる必要があります。ほかにも複数物件によるリスク分散を図り、定期的な物件メンテナンスによる資産価値維持の心がけが重要です。

市場動向の継続的な情報収集も欠かせない要素となります。保険の活用、リスク分散、適切なメンテナンスなど、多角的なリスク対策を講じることで、安定した投資成果を実現できるでしょう。

リスク対策を自分自身でやり切る自信がない人は、不動産投資会社経由で始めるのがおすすめです。購入時に低いリスクの物件を紹介してくれるだけでなく、保険加入などの面でのリスク対策まで対応してくれます。

専門家と連携する

不動産投資は税務、法務、ファイナンスなど幅広い専門知識が必要になるため、各分野の専門家との連携が不可欠です。税理士による税務面のサポートを受け、不動産鑑定士による物件評価を活用するなど、状況に応じて、専門家の力を借りるのがおすすめです。司法書士による登記手続きやファイナンシャルプランナーによる資産設計など、各分野の専門家チームでリスクを最小化しなければなりません。

各分野の専門家と連携によって、適切な判断を下し、リスクを最小限に抑えることが可能です。年収1900万円クラスの方であれば、専門家費用も必要経費として考え、質の高いサポートを受けることをお勧めします。専門家との連携により、より安全で効果的な不動産投資を実現できるでしょう。

[fa_kawada]株式と比較する「流動性」不動産投資のデメリットとして抑えておきたいのは、「流動性」です。不動産物件は査定価格が付いていても実際に売却しないと現金にはなりません。売却するのにも時間がかかることは覚えておきたいところ。一方で株式への投資の場合には、証券口座を通じて株を売買するので現金化しやすいというメリットがあります。不動産投資を行う場合には、この流動性の特性も加味した上で行うと良いでしょう。[/fa_kawada]

年収1900万円の人におすすめの不動産投資を始める手順

不動産投資のメリットとリスクを理解したところで、実際に投資を始めるための具体的な手順を解説します。年収1900万円という高い属性を最大限に活用しながら、失敗を避けて成功に導くためのプロセスをご紹介しましょう。

不動産投資のメリットとリスクを理解したところで、実際に投資を始めるための具体的な手順を解説します。年収1900万円という高い属性を最大限に活用しながら、失敗を避けて成功に導くためのプロセスをご紹介しましょう。

ステップ1:投資目標の設定と資金計画の策定

不動産投資を始める第一歩は、明確な投資目標の設定と綿密な資金計画の策定です。年収1900万円の方であれば、年間数百万円規模の節税効果を目指すとともに、10年後、20年後の資産形成目標を具体的に設定することが重要になります。

例えば、年間200万円の節税効果を得つつ、10年間で1億円の不動産資産を形成するといった明確な目標を立てましょう。

資金計画については、自己資金として用意できる金額と、年収1900万円という属性で借入可能な融資額を正確に把握する必要があります。一般的に年収の10~15倍程度の融資が可能といわれていますが、他の借入状況や勤務先、勤続年数などにより変動するため、事前に複数の金融機関で仮審査を受けるのをお勧めします。

また、投資期間とリターン目標についても明確にし、短期的な節税効果を重視するか、長期的な資産形成を優先するかを決めておくと、物件選定の方向性も定まるでしょう。

リスク許容度についても、空室リスクや金利上昇リスクをどの程度まで受け入れられるかを考え、保守的な投資戦略を構築することが成功の鍵となります。この事前準備が大切になります。

ステップ2:物件選定と市場調査の実施

投資目標が明確になったら、具体的な物件選定と詳細な市場調査を実施します。年収1900万円クラスの方であれば、都心部の優良物件や築浅の収益性の高い物件など投資対象は幅広いです。収益性を見つつ、立地条件を最重視した物件選択を行うのが安全な投資といえます。

投資エリアについては、市区町村の出している人口動態や将来の開発計画などを見ながら、長期的に安定した賃貸需要が見込める地域に絞るのがおすすめです。

物件種別については、区分マンション、一棟アパート、一棟マンションなどさまざまな選択肢がありますが、初めての不動産投資では管理の手間が少なく、流動性の高い都心部の区分マンションから始めるのがおすすめです。

物件調査では、表面利回りだけでなく、管理費や修繕積立金、固定資産税などの諸経費を含めた実質利回りを算出し、綿密な収支シミュレーションを行う必要があります。複数の物件を比較検討し、立地条件、築年数、管理状況、将来性などを総合的に評価して最適な物件を選択しましょう。市場調査では、周辺の家賃相場や空室率、類似物件の売買実績なども詳細に調査し、投資判断の精度を高めることが重要です。

自分一人で物件調査などをやり抜く自信がない人は、プロの不動産投資会社に頼るのがおすすめです。J.P.RETURNSでは一人一人の状況を丁寧にヒアリングしつつ、その人に合った物件を提案させていただきます。節税をしながらも中長期的な資産形成をする物件を厳選して紹介します。

平日の夜やオンラインでの相談も可能なので、ぜひお気軽に利用してみてください。

無料個別相談をする

ステップ3:融資申請と契約手続きの進行

投資物件が決まったら、融資申請と各種契約手続きを進めます。年収1900万円という高い属性により、メガバンクや地方銀行、信用金庫など複数の金融機関から有利な融資条件を引き出すことが可能です。金利や融資期間、融資比率などの条件を比較し、最も有利な条件の金融機関を選択しましょう。

融資申請に必要な書類は、源泉徴収票、住民税決定通知書、健康保険証、免許証などの個人関連書類と、物件の登記簿謄本、公図、建築確認済証などの物件関連書類があります。

売買契約書の内容確認は特に大切で、瑕疵担保責任や特約事項、手付金の扱いなどを詳細にチェックしましょう。不明な点があれば必ず専門家に相談し、後々のトラブルを防ぐことが重要です。登記手続きについては司法書士に依頼し、所有権移転登記や抵当権設定登記を確実に完了させましょう。

また、火災保険や地震保険への加入も忘れずに行い、万が一のリスクに備えてください。団体信用生命保険についても、三大疾病保障付きなどの充実した保障内容を選択すると、より安心して投資を進められるでしょう。

ステップ4:運用開始と継続的な管理体制の構築

物件の取得が完了したら、いよいよ運用開始です。年収1900万円の忙しい方にとって、信頼できる管理会社との提携は不可欠といえます。

入居者募集から家賃回収、クレーム対応、退去立会いまでを一括して委託できる管理会社を選定し、委託契約を締結しましょう。管理会社選びでは、地域の賃貸市場に精通し、空室期間を最小化できる営業力のある会社を選ぶのが重要です。

入居者募集では、正しい家賃設定と広告戦略により、早期の満室達成を目指します。賃貸借契約の内容についても、家賃保証会社の利用や更新条件などを適切に設定し、安定収益を確保できる体制を構築しましょう。

運用開始後は、毎月の収支管理と年次の税務処理を行い、節税効果を最大化することが重要です。税理士と連携し、減価償却費の計上や必要経費の整理を行います。また、将来的な買い増し戦略についても継続的に検討し、成功した一棟目の実績をもとに、さらなる投資拡大を図ることで、より大きな節税効果と資産形成を実現できるでしょう。

実績のある不動産投資会社は購入、管理、売却まで一貫してサポートするサービスがある場合が多いです。手間をかけずに効率的に資産拡大したい人は、ワンストップで提供しているかどうかも確認してみるのがおすすめです。

J.P.RETURNSでは物件探しから購入、管理、売却までのワンストップサービスもあります。忙しい人でも労力を最小限にして運用ができるので、ぜひお気軽にご相談ください。

無料個別相談をする

まとめ:年収1900万円の税金対策は不動産投資が鍵

年収1900万円クラスの高所得者にとって、税金対策は将来の資産形成を左右する重要な要素です。本記事では、基本的な所得控除の活用から新NISA、ふるさと納税といった制度活用まで幅広く解説してきましたが、その中でも最も効果的なのが不動産投資による節税戦略といえます。

不動産投資が他の節税手法と一線を画する理由は、減価償却費を活用した損益通算により、年間数百万円規模での所得圧縮が可能な点にあります。年収1900万円という高税率が適用される所得層では、この節税効果は絶大であり、同時に資産形成も進められる一石二鳥の戦略となるでしょう。

また、節税効果だけでなく、安定した家賃収入、レバレッジ効果、インフレヘッジ、生命保険効果、相続税対策など、多面的なメリットを享受できることも不動産投資の大きな魅力です。これらのメリットを総合的に考慮すると、年収1900万円の方にとって不動産投資は最適な資産戦略の選択肢といえます。

ただし、不動産投資で成功するためには、適切な物件選定と綿密な資金計画、信頼できるパートナーとの連携が不可欠です。立地条件を重視した物件選びや保守的な資金計画により、リスクを最小限に抑えながら安定した収益を実現できるでしょう。

年収1900万円という恵まれた収入を最大限に活用し、効率的な資産形成を実現したい方は、ぜひ不動産投資による節税戦略をご検討ください。J.P.RETURNSでは多くの高所得者のサポートもしています。プロのコンサルタントによる丁寧なヒアリングを実施し、最適な投資プランを構築することで、税負担を抑えながら着実な資産拡大を目指していけるはずです。

相談はオフィスでもオンラインでも柔軟に対応できますので、無料でプロのコンサルタントと相談できる機会を活用してみてください。

無料個別相談をする

TOP

TOP