目次

500万円を元手に運用しよう

500万円で資産運用を始めたいと思うなら、そもそも500万円を運用に回しても問題がないほどの預金があるのか確認しましょう。目標とする利回りについても解説します。

「500万円も貯金できない」という方は、お金の流れを常に把握して、うまく管理していくことが大切です。お金を管理する方法やコツを知りたい方はこちらの記事も参考にしてみてください。

> 誰でもできるお金・収入の増やし方!継続的に安定した収入が得られるおすすめの副業

500万円を運用に回すための預金額

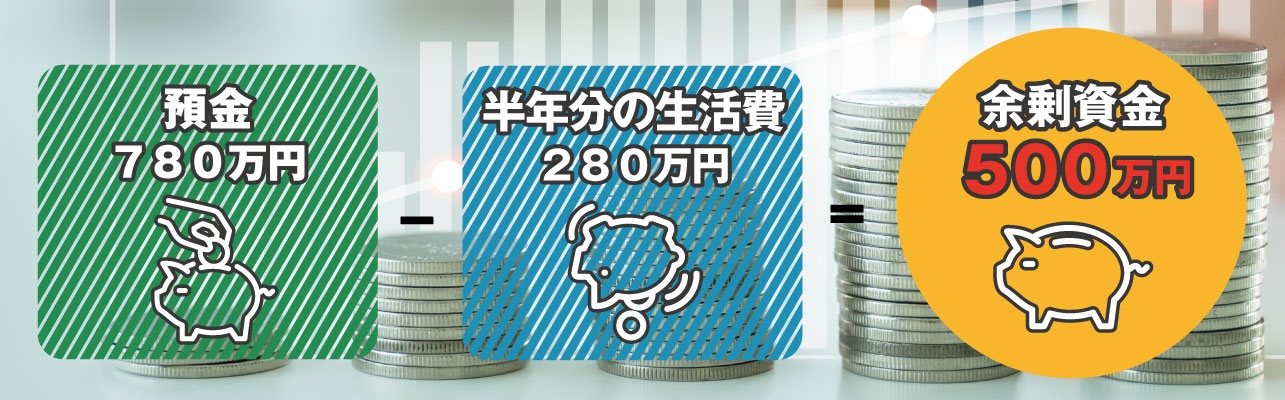

預金が800万円程度あれば、500万円を運用(投資)に回しても問題ないでしょう。現在の預金額のうち、投資に使える分のお金は『余剰資金』と呼ばれます。余剰資金の目安とされているのは、預金から半年分の生活費を引いた金額です。

例えば年収600万円の人なら、手取り額や預金に回す分を考えると、生活費は30万円程度になるでしょう。生活費の半年分は30万円×6カ月=180万円です。

さらに余裕を持つなら、向こう5年間に使う予定がある分も引いておくと安心です。この金額を100万円とした場合、預金額から引けるお金は180万円+100万円=280万円となります。

280万円を引いて余剰資金が500万円になる預金額は780万円です。つまり、預金が800万円程度あれば、500万円を元手に資産運用できるといえます。

目標とする利回り

資産運用を始める際は、目標とする『利回り』を決めておきましょう。利回りとは、投資金額に対する利益の割合です。元手500万円で1年間に50万円増やせた場合、年間利回りは10%となります。

個人の投資家にとって理想とされている利回りは10%です。ただし、利回り10%で運用し続けるのは難易度が高いため、初心者は5%程度に設定するとよいでしょう。

元本が大きくなればなるほど、利回りが1%違うだけで利益に大きな差が出ます。最終的に増やしたい金額と運用できる期間から、適切な利回りを決めましょう。

利回りに大きな影響を与えるのが投資の種類です。低リスクの投資手法を選べば利回りも低くなります。手法ごとの特徴を理解した上で、目標とする利回りを実現しやすい投資を選ぶことが大切です。

500万円で投資をするおすすめの運用方法

500万円という資金があれば、以下のようにさまざまな投資をおこなえます。

500万円という資金があれば、以下のようにさまざまな投資をおこなえます。

● 投資信託

● 株式投資

● 不動産投資

このように500万円を元手に投資する方法は多くあります。これらの投資がどのようなものなのか見ていきましょう。

1000万円を効率的に資産運用する方法について解説した記事もあります。合わせて確認してみてください。

> 1000万円で効率的に資産運用するには?おすすめの方法を徹底解説

投資信託

投資信託とは、少額の資金を多くの投資家から集め、集めた資金を専門家が運用し、利益を投資家に分配する方法です。

次のように投資信託で、新NISAを活用することも可能です。

新NISAは個別の株式や投資信託の運用益や、配当金が非課税になる制度であり、非課税枠が大きいので、長期的に投資できる人にとっては、とても使い勝手も効果も大きい制度といえます。また、自分の将来の年金にするiDeCoの制度もおすすめです。iDeCoについて詳しく解説した記事もあるので確認してみてください。

> iDeCoで節税できる仕組みは?節税額やメリットを解説

株式投資

株式投資とは、企業が発行する株式を購入し、企業の成長や利益の恩恵を受ける投資方法です。利益の受け取り方は主に2種類あり、株価の値上がりによる売却益(キャピタルゲイン)と、企業が利益の一部を株主に還元する配当金(インカムゲイン)があります。

500万円という資金があれば、複数の銘柄に分散して投資することができ、リスクを抑えながら運用することが可能です。大きなリターンを狙いたい場合はキャピタルゲイン重視の成長株、安定した収益を求める場合は配当利回りの高い銘柄を選ぶなど、自分の目標に合わせた戦略を取れる柔軟性も株式投資の魅力です。

一方で、株価は企業の業績や社会情勢、市場全体の動向によって日々変動するため、元本割れのリスクも伴います。投資信託と組み合わせるなど、資金を分散させながら運用することが1,000万円を目指す上での基本的なアプローチとなるでしょう。

不動産投資

不動産投資の最大の魅力は、「レバレッジ効果」を活用できる点にあります。会社員の信用力を生かして、金融機関から融資を受けて数千万円規模の不動産を購入することが可能です。つまり、500万円を手元に残したまま、不動産投資ローンの活用で、自己資金の何倍もの資産を運用できるのです。

例えば、500万円を頭金に3,000万円のマンションを購入した場合、残りの2,500万円は金融機関からの借入でまかなえます。毎月の家賃収入でローン返済を行いながら、長期的に資産価値を積み上げていける仕組みです。株式投資や投資信託では自己資金の範囲内でしか運用できませんが、不動産投資はレバレッジをかけることで500万円という元手を大きく超えた規模で資産形成が可能になります。

さらに、不動産という実物資産を保有することで相続税対策や節税効果も期待できます。J.P. Returnsでは、レバレッジを活用したマンション投資についてより理解を深められる動画セミナーを無料公開しています。会員登録不要で見放題です。ぜひ参考にしてみてください。

500万円を運用する前の注意点

500万円を運用する前には、次の点に注意しましょう。

500万円を運用する前には、次の点に注意しましょう。

● 運用の目的を明確にする

● リスク許容度にあった投資方法を選択する

投資はリスクをともなうため、投資をする前にはリスクを理解しておかなければいけません。各投資によって発生するリスクは異なりますが、一般的に気を付けなければいけないことを紹介していきます。

運用の目的を明確にする

500万円を1,000万円に増やすことを目標にするなら、まず「いつまでに達成したいのか」という期間を明確にしておくことが重要です。同じ倍増という目標でも、5年で達成したいのか、10年かけてじっくり目指すのかによって、選ぶべき投資手法もリスクの取り方もまったく異なります。

例えば、5年以内での倍増を目指すなら、株式投資や不動産投資のレバレッジを積極的に活用する必要があり、それなりのリスクを受け入れる覚悟が求められます。一方、10年スパンであれば、投資信託の複利効果を活かした積み立てや、不動産の家賃収入を着実に積み上げる方法でも現実的に達成を目指せます。

目標金額と期間が定まっていないと、「今月は株が下がっているから暗号資産に切り替えよう」「やっぱり不動産の方が良さそうだ」と、その時々の情報や感情に流されて投資先を転々としがちです。売買のたびにコストが発生し、本来なら複利で育っていたはずの資産が途中でリセットされ続ける——これが1,000万円という目標を遠ざける最大の落とし穴です。500万円を運用し始める前に、「いくらを、いつまでに」という具体的なゴール設定を必ず行いましょう。

リスク許容度にあった投資方法を選択する

500万円を1,000万円に倍増させるためには、ある程度のリスクを取ることは避けられません。しかし、だからといって自分のリスク許容度を超えた投資に踏み込むことは禁物です。大きな損失を被った場合、1,000万円どころか元手の500万円自体を失う可能性があるからです。

リスク許容度を判断する際には、「この投資で仮に半分になっても生活や精神的に耐えられるか」という視点がひとつ有効です。余剰資金の範囲内であれば多少のリスクは取れますが、生活費や緊急資金まで投じてしまうと、損失時のリカバリーが利かなくなります。

1,000万円を目指す上でおすすめのアプローチは、リスクの異なる複数の投資を組み合わせる分散投資です。安定性重視の投資信託などで最低限の資産を運用しつつ、レバレッジ効果の高い不動産投資を組み合わせることで、効率的に資産運用が可能です。自分のリスク許容度を正確に把握した上で、最適な投資配分を決めることが1,000万円達成への近道になるでしょう。

投資について専門家に相談して正しい判断を!

500万円を元手に資産を運用するなら、複数の商品を組み合わせた分散投資を意識することが大切です。元本保証の商品を組み込んだり、NISAで税負担を減らしたりすれば、リスクをさらに軽減できます。

500万円を元手に資産を運用するなら、複数の商品を組み合わせた分散投資を意識することが大切です。元本保証の商品を組み込んだり、NISAで税負担を減らしたりすれば、リスクをさらに軽減できます。

500万円を1,000万円に増やすなら、まずは投資信託や株式投資で資産運用の基礎を身につけながら、不動産投資のレバレッジ効果を積極的に活用することが近道です。自己資金をほとんど使わずに数千万円規模の資産を動かせる不動産投資は、500万円という元手を最大限に活かせる、効率的な手法といえるでしょう。J.P.RETURNSでは、不動産投資の個別相談を受けています。無料でプロのコンサルタントに相談できる機会ですので、ぜひご活用ください。

※今すぐご視聴頂ける「不動産投資動画セミナー」、またはスマホで読める「不動産投資book」も人気です。いずれも無料でご利用頂けますので、是非お気軽にお申込ください。

TOP

TOP