目次

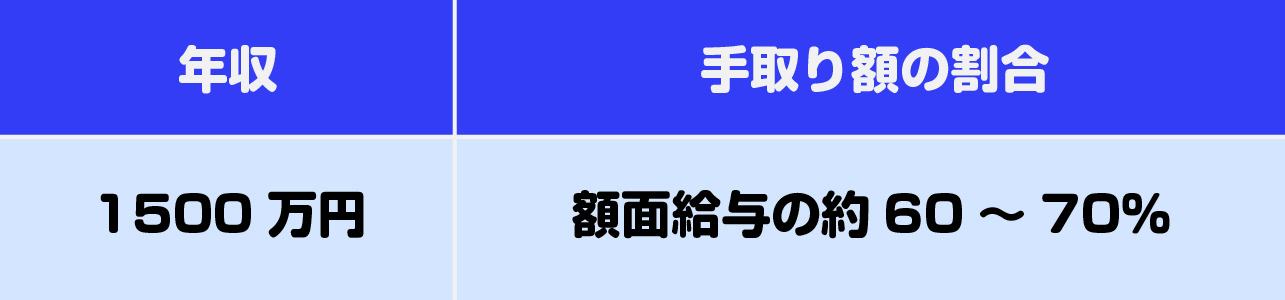

年収1500万円の手取りは?

年収1500万円の場合、所得税・住民税・社会保険料などが差し引かれて手取りは約900万~1100万円になる計算です。ただし、実際の手取り額は、配偶者の有無や夫婦の働き方によって異なります。

年収1500万円の場合、所得税・住民税・社会保険料などが差し引かれて手取りは約900万~1100万円になる計算です。ただし、実際の手取り額は、配偶者の有無や夫婦の働き方によって異なります。

年収1500万円世帯の生活水準

年収1500万円世帯と一口に言っても、独身・共働き・扶養家族がいるなど状況により支出に差があります。独身世帯は、食費や水道光熱費など自分が生活するための支出だけとなるため、不自由なく暮らせるケースがほとんどです。毎月一定額を貯蓄に充てることもできます。

一方、子どもがいる家庭では、子どもの成長につれて食費などの生活費が増加する傾向にあります。また、教育費がかかることも特徴です。「配偶者控除・配偶者特別控除などの補助が受けられない」「奨学金も借りられない」などの理由で、生活が苦しくなる可能性もあります。

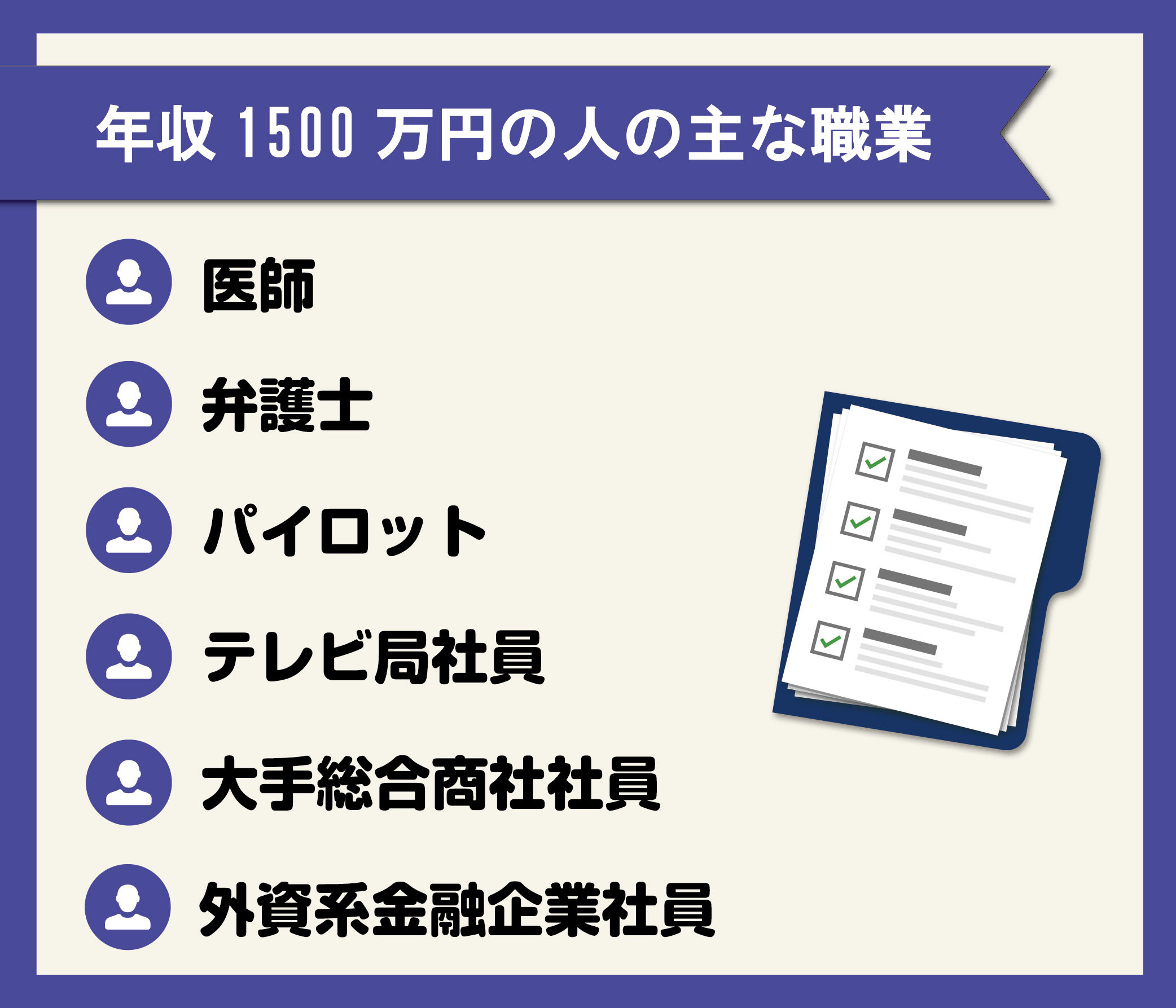

年収1500万円の人の主な職業

難関資格が必要な医師や弁護士と言った職業は、年収が1500万円を超えることが多い傾向です。また、勤続年数や年齢によるものの、人の命を預かる仕事であるパイロットにおいても高額な給与が設定されています。

難関資格が必要な医師や弁護士と言った職業は、年収が1500万円を超えることが多い傾向です。また、勤続年数や年齢によるものの、人の命を預かる仕事であるパイロットにおいても高額な給与が設定されています。

そのほか、大手テレビ局の社員や大手総合商社社員、外資系金融企業社員も高収入が得られる職業として知られています。

年収1500万円の人が納める税金・社会保険料

年収から差し引かれる所得税・住民税・社会保険料には、それぞれ計算方法があります。税金対策を実践するためにも、税金と社会保険料の課税対象や税率を事前に確認しておきましょう。

年収から差し引かれる所得税・住民税・社会保険料には、それぞれ計算方法があります。税金対策を実践するためにも、税金と社会保険料の課税対象や税率を事前に確認しておきましょう。

ここでは、各種税金と社会保険料の概要、年収1500万円の人が納める金額のシミュレーションについて解説します。

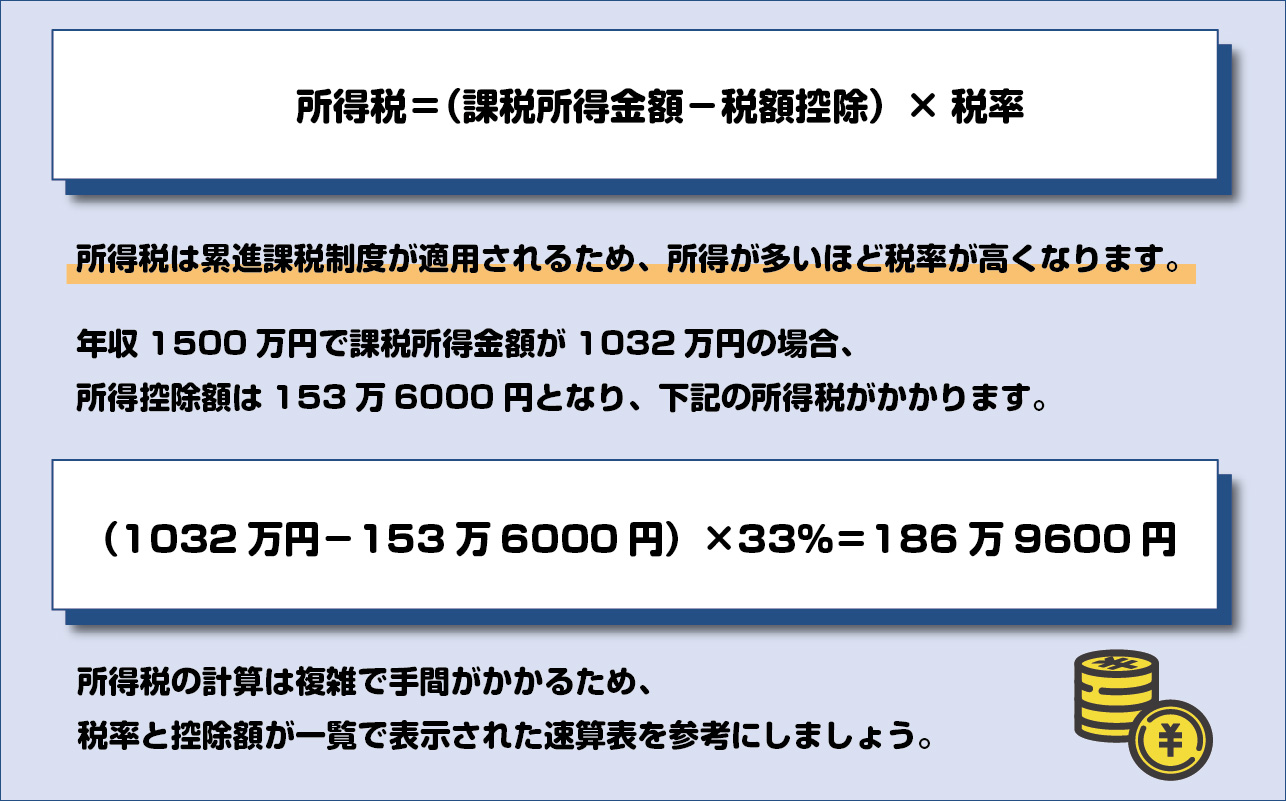

所得税

所得税は、収入から給与所得控除・所得金額調整控除・所得控除を差し引いた課税所得金額にかかる税金です。

参考:

参考:所得税を減らすには、節税の知識が必須。J.P. Returnsでは、節税対策の方法をわかりやすく解説しているeBookを公開しています。フォームに入力するだけで資料請求できるので、ぜひチェックしてみてください。

無料eBookをダウンロード

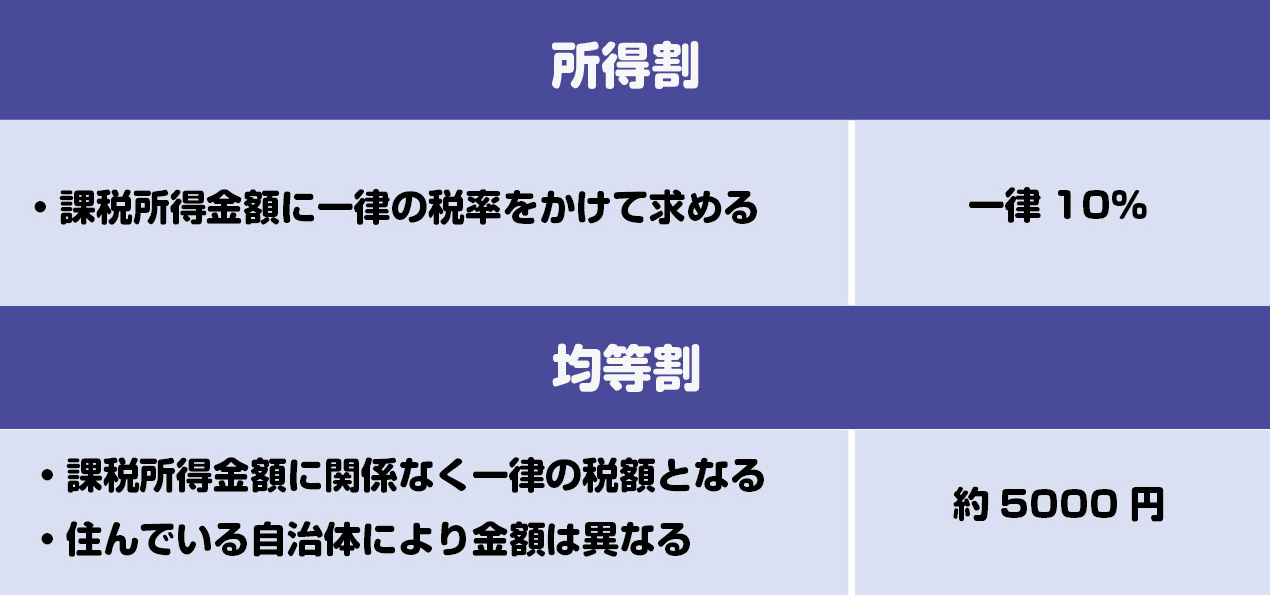

住民税

住民税は、地域に住む人が分担して支払う地域社会を維持するための税金です。

それぞれの特徴と税率・税額は、下記の通りです。

| 所得割 | |

| 特徴 | 税率・税額 |

|

一律10% |

住民税の基礎控除は、年収に関わらず43万円と決められています。

年収1500万円で課税所得金額が1037万円の場合にかかる所得割は、下記の通りです。

均等割が5000円の場合、合計104万2000円の住民税がかかります。

均等割が5000円の場合、合計104万2000円の住民税がかかります。

社会保険料

社会保険料は、社会保険制度を受けられるように国に納めるお金です。

社会保険料は、社会保険制度を受けられるように国に納めるお金です。

健康保険・厚生年金保険・介護保険は、会社と従業員が折半します。雇用保険は業種により自己負担の有無が異なります。労災保険は、全額会社が負担する仕組みです。

社会保険料は、年収の約15%です。年収1500万円の人は、約225万円の社会保険料がかかります。社会保険料の金額は、勤務先がある都道府県によって多少の差はありますが、大きく変動することはありません。

年収1500万円の人向けの税金対策3選

「税金を安くしたい」「税金の負担が大きく悩んでいる」という人は、節税方法を知っておくと不安や負担を軽減できます。

節税方法には、税制優遇制度の利用や資産運用などがあります。税制対策や資産運用の仕組みやメリット・デメリットを比較して、自分に合った方法で節税を目指しましょう。

ここからは、年収1500万円の人向けの税金対策を3つ紹介します。

iDeCo

iDeCoは支払った掛金が所得控除になるなど、効果の高い節税対策として知られています。例えば、以下のようなメリットがあります。

・掛金が所得控除の対象となる

・運用益が非課税となる

・受け取り方によっては所得控除の対象となる

一方で基本的に60歳まで引き出しができないなどの制限もあります。ただ、その分節税効果は高いので、老後資金を貯めるためであればぴったりの精度です。

ただし、iDeCoは特別な事情を除いて60歳まで引き出しができません。「老後資金の準備はiDeCo」「60歳前に引き出す予定があればNISA」など、ライフプランに合わせた使い分けが必要です。

30代の資産形成について詳しく説明した記事もあります。合わせてご一読ください。

【30代の資産形成】現状や始め方、注意すべきポイントについて解説

NISA

2024年から新NISAとして、内容も大幅にグレードアップしました。今までは「一般NISA」か「つみたてNISA」の片方しか選べなかったのですが、区分けがなくなったなど、以下のような変更点があります。

・非課税期間が無期限になった

・投資枠が年間360万円までと大幅に増額した

・生涯投資上限額(1,800万円)が設定された

旧NISAと同様にいつでも利確して現金化できるので、資金が必要なときに部分解約するなどフレキシブルな対応が可能です。

不動産投資

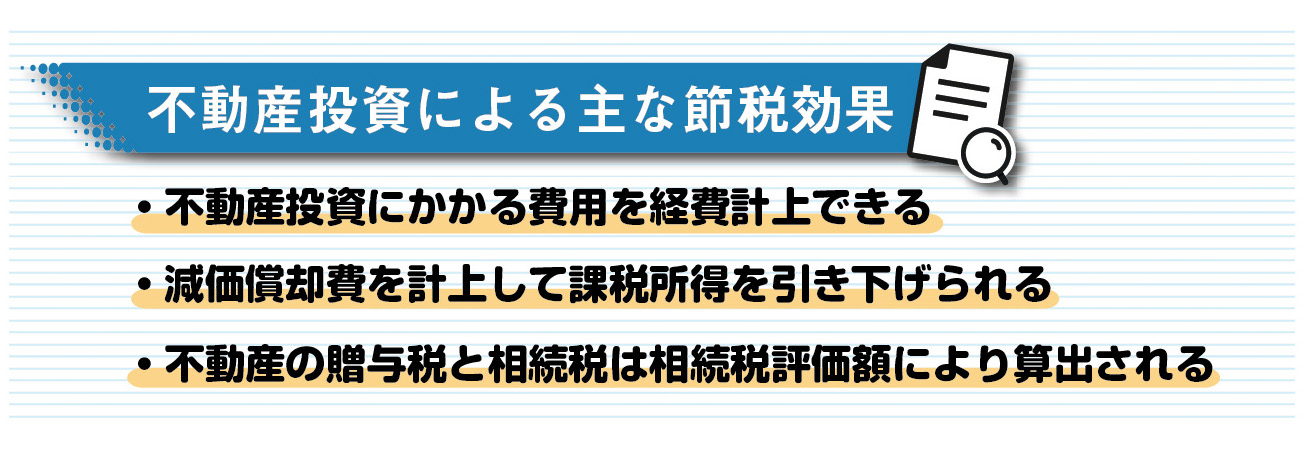

不動産投資による主な節税効果は、下記の通りです。

不動産投資による主な節税効果は、下記の通りです。

不動産投資の運用成果は、物件や諸条件により異なります。しかし、税制優遇効果が高く贈与税や相続税対策にもつながるため、資産運用を考えている人にはおすすめの方法と言えるでしょう。

不動産投資の運用成果は、物件や諸条件により異なります。しかし、税制優遇効果が高く贈与税や相続税対策にもつながるため、資産運用を考えている人にはおすすめの方法と言えるでしょう。

不動産投資について更に詳しく書かれた記事もあります。ぜひ合わせてご確認ください。

マンション投資のメリット・デメリットは?収益の仕組みも解説

年収1500万円以上の人が不動産投資を始めるメリット

基本的なことから、やや手間のかかることまで、税金対策にはさまざまな方法があります。特に、投資には幅広い選択肢があり、どれを選べばよいか悩む人も多いでしょう。

基本的なことから、やや手間のかかることまで、税金対策にはさまざまな方法があります。特に、投資には幅広い選択肢があり、どれを選べばよいか悩む人も多いでしょう。

年収1500万円以上の人におすすめできる効果的な節税対策は不動産投資です。不動産投資は、誰でも少ない自己資金で大きな資産を築ける投資手法ではあるものの、特に高年収の人に有利となっています。

高年収の人は所得税率が高いので、損益通算によって課税所得を減らせると、他の年収の人よりも節税効果が大きくなります。金融機関からの評価も高くなりやすいので、より大きな金額を借りやすく、また良い融資条件を引き出せる可能性も期待できます。

一部屋の不動産投資について詳しく書かれた記事もあります。ぜひ合わせて確認してみてください。

> 不動産投資を一部屋で行うメリット・デメリットとは?注意点も解説

年収1500万円の税金に関するよくある質問

Q1. 年収1500万円の人の所得税と住民税はいくらですか?

年収1500万円の人が東京都に居住している場合、所得税はおおよそ2,095,300円、住民税はおおよそ1,110,400円です。もちろん、控除額などにより税額は異なるため、おおよその金額としての参考としてください。

Q2. 年収1500万円の手取り額はいくら?

年収1500万円の手取り額は、東京都に居住している場合でおおよそ1022万円です。こちらも控除額などによって手取りは変わるため参考としてください。

Q3. 年収1500万円の人は何人に1人?

年収1500万円の人は333人に1人くらいの割合です。年収の平均値は480万円ほどと言われていますので、年収1500万円の人は相当珍しいと言えます。

不動産投資がカンタンに学べる動画を受け取れる

セミナー動画をメールで受け取る

まとめ:不動産投資で節税と資産運用を効率的に行おう

年収1500万円の場合、約500~600万円もの税金や社会保険料が引かれます。手取りをふやすためにも、まず、差し引かれる税金の内訳や、課税対象となる所得について把握し、節税に取り組みましょう。

税金対策の方法は数多くありますが、特に効果が高いのが不動産投資です。節税と同時に資産運用にもなるので、特に高所得者を中心に人気を集めています。

どのように始めたらいいか分からない・・・という人は、不動産投資会社の個人相談を利用してみるのがおすすめです。それぞれの年収や自己資金、そして今後どのように資産運用していきたいかを丁寧にヒアリングしながら、資産最大化のプランを一緒に検討させていただきます。相談自体は無料なので、ぜひプロのコンサルタントと話せる機会をご利用ください。

無料相談をする

資産運用のプロフェッショナルが、あなたの初めての不動産投資をサポートします

高年収の方にこそ節税メリットが大きい不動産投資。初期費用を押さえつつも継続的な収入が得られることで、長期的な資産運用の手段として注目されています。

J.P.RETURNSでは、数多くの不動産投資をサポートしてきた一流のコンサルタントが、初めての不動産投資をサポートいたします。不動産投資の仕組みから年収に応じた資産シミュレーションまで、始めるうえで気になる疑問を解消いただき、投資をはじめるかご検討いただけます。

もちろん、個別相談はどなたさまでも無料、WEB面談も可能です。ぜひお気軽にご予約ください。

TOP

TOP